Как и когда будет выгодно оформлять страховку ОСАГО без ограничения допущенных водителей

Главная » Автострахование » ОСАГО

Неограниченная, или открытая, страховка пользуется в нашей стране меньшей популярностью, чем того заслуживает, из-за недостаточной осведомленности водителей о ней.

Многих отпугивает высокая цена, но есть у открытой страховки и ряд преимуществ.

Чтобы определиться, подойдет ли она вам, нужно разобраться с ее условиями.

Что такое неограниченная страховка?

В случаях когда машина используется несколькими водителями, ОСАГО предусматривает страхование в двух вариантах: вы можете вписать в полис несколько человек либо приобрести неограниченную страховку, которая позволяет управлять автомобилем неограниченному кругу лиц.

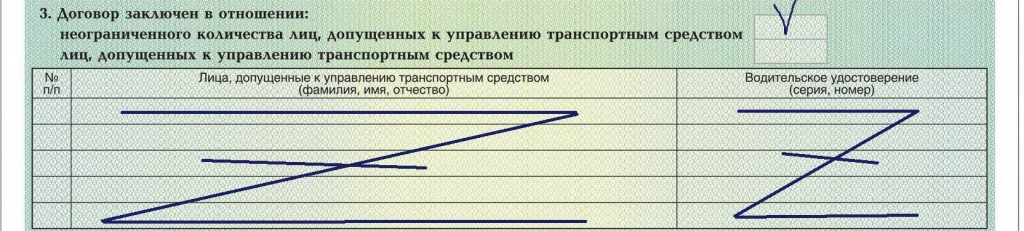

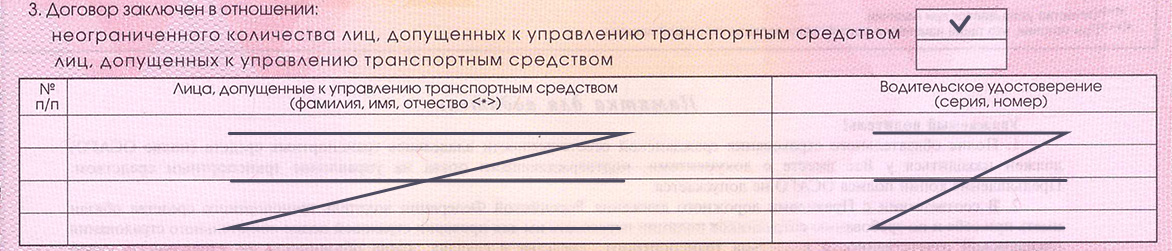

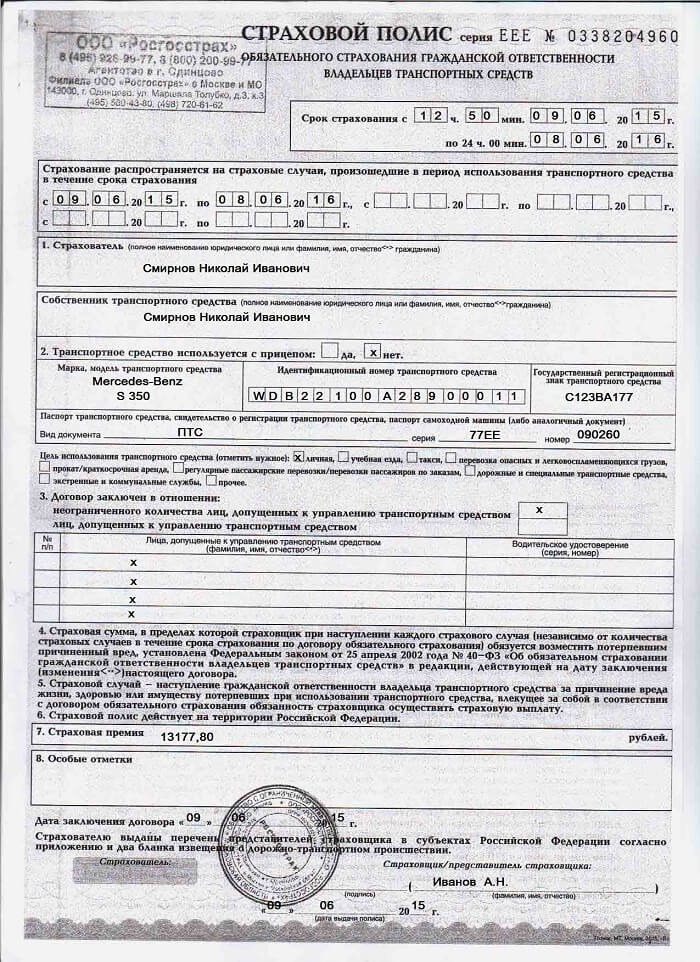

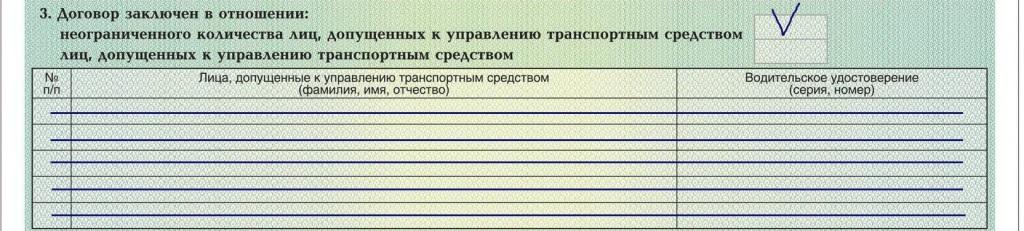

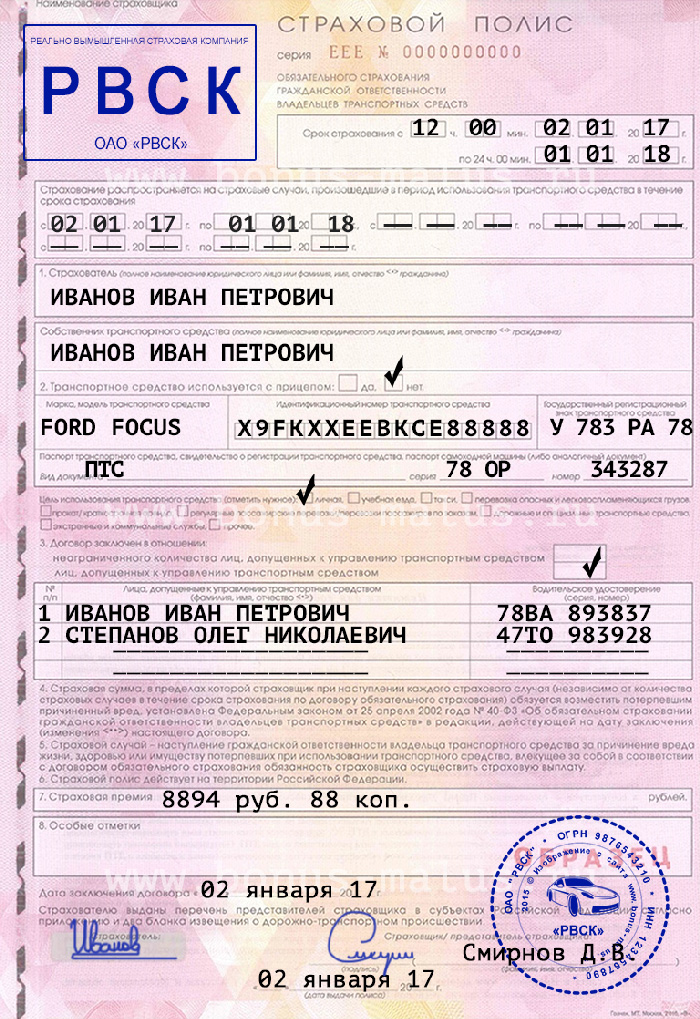

Если вы оформили неограниченную страховку, в пункте 3 полиса будет стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц», а в графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» должны быть прочерки, никто не будет туда вписан, даже владелец машины.

Стоимость неограниченной страховки

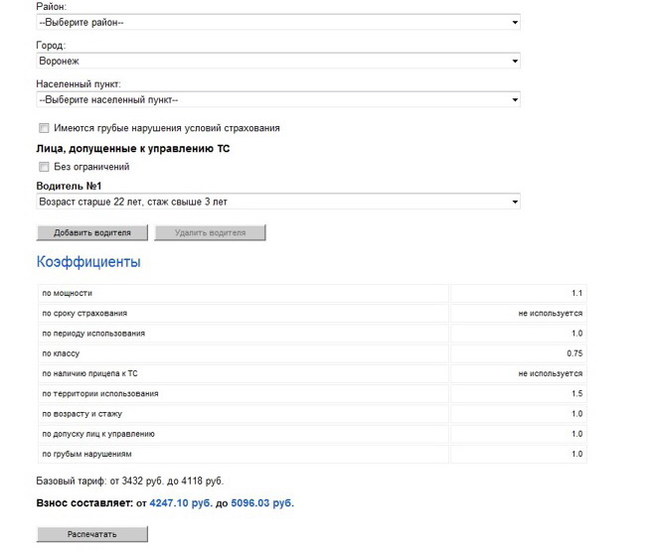

Базовые тарифы и коэффициенты ОСАГО регламентируются постановлениями правительства РФ, поэтому стоимость страховки не зависит от страховой компании, региона и прочих условий.

На стоимость неограниченной страховки влияет коэффициент, «зависящий от наличия сведений о количестве лиц, допущенных к управлению ТС», — такое определение дает ему закон. Он равен 1,8 — таким образом, цена полиса возрастет на 80 %.

Коэффициент, устанавливаемый по возрасту и водительскому стажу, в этом случае будет равен 1, т. е. на стоимость никак не повлияет.

В каких случаях выгодна неограниченная страховка?

Неограниченная страховка может быть удобна в ситуации, когда в силу возраста и опыта вождения (до 22 лет и до 3 лет стажа) одного из водителей, которых будут вписывать в полис, расчет уже ведется с максимальным коэффициентом 1,8 — в таком случае, заплатив те же деньги, вы получите возможность при необходимости передать машину не указанному в полисе лицу.

Если у этого водителя, ко всему прочему, не слишком высокий коэффициент класса, то страховка без ограничений, скорее всего, окажется дешевле ограниченной страховки.

Преимущества и недостатки страховки без ограничений

Пожалуй, единственный недостаток неограниченной страховки — это ее высокая стоимость. Но, как уже было сказано выше, в некоторых случаях она даже может быть выгодна.

Имеются и другие плюсы:

- вам не нужно будет бояться попасть на инспектора ГИБДД, в случае если по какой-то причине ни вы, ни водители, указанные в ОСАГО, не можете сесть за руль и машину приходится вести кому-то другому, в том числе спокойно можно будет пользоваться услугой «трезвый водитель»;

- очень удобна такая страховка для компаний — не нужно думать о том, какой водитель на какой машине будет работать, и уж совсем незаменима для курьерских служб, таксомоторных фирм и прочих организаций, чья деятельность напрямую связана с использованием транспортных средств;

- можно не бояться, что инспектор придерется к ошибке в данных водителей — она просто исключается.

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Учитывается ли КБМ при страховке без ограничений?

КБМ, или коэффициент бонус-малус, применяющийся для расчета стоимости ОСАГО, по сути, является скидкой, предоставляемой страховщиком за безаварийную езду.

КБМ будет учтен при любом варианте страхования, более того, законодательство допускает пересчет КБМ при переходе на страховку без ограничений по количеству водителей.

При страховании с ограниченным числом водителей применяется КБМ того водителя, у которого он имеет наибольшее значение. При неограниченной страховке учитывается КБМ владельца машины — таким образом, потребуется пересчет стоимости страховки в этой части.

Подводя итог, можно сказать о неограниченной страховке следующее:

- она удобна для семей, в которых машину водят несколько человек;

- она незаменима для компаний, активно использующих автотранспорт;

- в большинстве случаев дороже ограниченной страховки;

- удобна в экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю;

- при желании вид страховки можно изменить, не дожидаясь окончания срока действия полиса.

Источник: http://StrahovkuNado.ru/auto/osago/bez-ogranicheniya.html

Осаго без ограничений

Страховой полис Осаго без ограничений – удобный вариант для владельцев автотранспорта, предполагающих, что управлять их личным автомобилем будут не только они сами, но и другие водители, которые будут вписаны в страховку.

Что такое Осаго без ограничений

При обычном оформлении водителем считается сам владелец машины. По его желанию может быть вписан круг лиц, которые также смогут управлять машиной. Для рядового автовладельца список будет не таким уж большим: ближайшие родственники, личный водитель. По правилам страхования их количество не должно превышать 5-х человек.

Для этого отведено соответствующее количество строк на лицевой стороне бланка. При необходимости указать большее количество это можно сделать за дополнительную плату. Но существуют обстоятельства, когда для транспортного средства требуется большое количество водителей.

В первую очередь это относится к ситуациям, когда машины используются с целью получения дохода – предприятиями, имеющими собственный автопарк, сдаче автомобилей в аренду. При таких обстоятельствах имеет смысл приобрести полис ОСАГО с неограниченным числом водителей. В полис вписывается только владелец.

Ездить на машине могут водители, имеющие права соответствующей категории, в неограниченном количестве.

Сведения о том, какой вариант страховки выбран, указываются в полисе при оформлении страховки. Если договор заключается в офисе компании-страховщика, то в бланке договора в графе, где перечисляются лица, допускаемые к управлению транспортом, ставится прочерк.

В электронном полисе эта графа остается незаполненной. Полис Осаго без ограничений, называемый иногда мультидрайвом, может оформляться на физическое или юридическое лицо. Такой вид полиса выбирается предприятиями, специализирующимися на предоставлении такси.

Увеличение стоимости страховки для них является оправданным.

Цены на полис Осаго без ограничений

На окончательную стоимость приобретения полиса без ограничений по сравнению с классическим вариантом влияет изменение подсчета двух коэффициентов – КБМ и КО. В остальном расчет производится, как и при страховке с ограничением количества водителей.

Изменения при учете КБМ

«Бонус-малус» можно назвать коэффициентом, характеризующим класс водителя. С его помощью действует система поощрения и наказания за аварии, совершенные по вине водителя за прошедший период.

Обычный вариант полиса ОСАГО предполагает ежегодную корректировку коэффициента КБМ с учетом числа аварий по вине не только собственника, но и каждого из водителей, вписанных в полис и допущенных управлять машиной. Иная картина наблюдается при подсчете стоимости страховки без ограничений.

Происходит утрата скидки за езду без аварий, а значение коэффициента КБМ становится равным 1.

Особенности расчета КО

В указании ЦБ РФ за номером 3384-У регламентировано значение коэффициента КО, зависящего от вида страховки – отсутствия или наличия ограничений, касающихся количества людей, допускаемых к управлению конкретным транспортным средством. Значения КО указаны в таблице.

Вид полиса в зависимости от ограничения количества лиц, допущенных к управлениюПрименяемый коэффициент КООСАГО с ограничением1ОСАГО без ограничения1,8

Введение этого коэффициента приводит к увеличению цены на 80%.

Таким образом, конечная цена полиса страхования без ограничения будет состоять из базисной стоимости, которая рассчитывается обычным способом, увеличенной за счет применения повышающего коэффициента.

Стоимость будет рассчитана при заключении договора. Сделать подсчет самостоятельно можно следующими способами: по существующей формуле или с применением онлайн-калькулятора.

Калькулятор Осаго без ограничений

Воспользовавшись онлайн-калькулятором ОСАГО, можно самим подсчитать цену страхового полиса. Если приобретается Осаго без ограничений, то, заполняя свободные поля бланка, в графе «Список допущенных водителей» надо указать – «неограниченный».

Следует быть готовым к тому, что введение такого коэффициента сделает стоимость полюса намного больше. Расчет с помощью калькуляторов, имеющихся на сайтах страховых компаний, позволит сделать выбор в пользу тех из них, где меньше базисная ставка.

Нужна ли доверенность на машину, если страховка без ограничений

Чтобы управлять чужим автотранспортом, формально доверенность не нужна. Но существуют нестандартные ситуации, когда все же лучше иметь ее при себе. Доверенность пригодится в следующих случаях:

- при постановке на учет

- при снятии с учета

- когда надо забрать автомобиль со штрафной стоянки

- при прохождении техосмотра

Во время оформления ДТП инспектор ГБДД может попросить ее у участника происшествия. Поэтому лучше получить доверенность на управление машиной у владельца и при поездках брать ее с собой.

Офисы страховых компаний на карте

Источник: https://GuruStrahovka.ru/osago-bez-ogranichenij/

Осаго без ограничений и ограниченная страховка

Закон допускает заключение договора ОСАГО в отношении владельца транспортного средства и водителей, которые будут управлять ТС — «ограниченное ОСАГО», или в отношении неограниченного круга лиц — полис ОСАГО без ограничений.

Заключать договор ОСАГО в отношении конкретных водителей, допущенных к управлению ТС, могут только физические лица. Если транспортное средство принадлежит юридическому лицу, то договор заключается в отношении неограниченного круга лиц.

Полис ОСАГО без ограничений или «открытая» страховка предусматривает, что управлять транспортным средством может любой водитель с письменного или устного разрешения собственника. Уведомлять страховую компанию о передачи права управления ТС не надо.

Стоимость «неограниченного» ОСАГО учитывает только личные данные владельца транспортного средства.

Плюсы и минусы

Главное преимущество ОСАГО без ограничений — управлять ТС может любой водитель.

Минусы «неограниченного» ОСАГО:

«Ограниченная» страховка ОСАГО подразумевает, что транспортным средством будут управлять только водители, указанные в страховом полисе. Страхователь предоставляет сведения о водителях при заключении договора.

Стоимость «ограниченного» ОСАГО учитывает водительский стаж, возраст и КБМ каждого водителя.

Страхователю разрешается расширять перечень допущенных лиц или «удалять» лишних водителей в течение действия договора ОСАГО, написав заявление в страховую компанию.

Плюсы и минусы

Преимущества полиса ОСАГО, который предусматривает ограниченный перечень водителей, допущенных к управлению:

- в 80% случаев стоимость страховки будет ниже;

- все водители получают 5-процентную скидку (КБМ) за каждый безаварийный год управления автомобилем.

Единственный недостаток «ограниченного» ОСАГО — необходимость каждый раз письменно уведомлять страховую компанию, прежде чем допустить нового водителя к управлению транспортным средством. Не допускается управление автомобилем лицом, не вписанным в ОСАГО, даже когда собственник находится на соседнем сидении.

Что лучше, ограниченное или неограниченное ОСАГО

Страховые агенты рекомендуют выбирать ОСАГО без ограничений только в крайнем случае, даже если стоимость полиса кажется дешевле, а оформление — легче. Страхователю придётся столкнуться с проблемами учёта коэффициента бонус-малус при оформлении «неограниченной» страховки на новую машину или при переходе на «ограниченное» ОСАГО.

Источник: https://www.bonus-malus.ru/osago-neogranichennoe-ogranichennoe.html

Ограниченная страховка ОСАГО. Обзор ограниченного полиса ОСАГО, его преимуществ и особенностей

В страховой полис можно включить разнообразные опции, которые влияют на его стоимость. К таким относится количество лиц, допущенных к управлению. Опытный водитель заплатит за полис гораздо меньше, чем молодой автовладелец. Как определяется цена ограниченной страховки, как она оформляется и о других важных деталях я расскажу в статье.

○ Ограниченная страховка что это?

Ограниченное страхование предполагает, что к управлению автомобилем допускаются лишь некоторые водители. В этом его отличие от неограниченного, когда по полису могут ездить разные водители, прямо не вписанные в него.

Вернуться к содержанию ↑

○ Преимущества и недостатки

Преимуществом ограниченной страховки служит ее цена: если водитель опытный, достиг 22 лет, имеет неплохой класс безаварийной езды и планирует использовать автомобиль сам, то он получит хорошую скидку. В случае же с неограниченной страховкой коэффициент будет максимальным, независимо от того, насколько опытные водители садятся за руль.

Недостаток ограниченной страховки заключатся в том, что нельзя передать управление водителям, не указанным в ней.

Вернуться к содержанию ↑

○ Стоимость ограниченной страховки

На стоимость ограниченной страховки влияют два показателя: возраст и стаж водителя и класс безаварийной езды. Чем опытнее, старше и аккуратнее водитель, тем меньшую сумму он заплатит. Если водителей несколько, и они имеют разный возраст и стаж, то применяется наибольший коэффициент.

Если полис без ограничений по количеству допущенных к управлению лиц, то применяется максимально возможный коэффициент – 1,8, такой же, как и для молодых неопытных водителей.

Вернуться к содержанию ↑

○ Как оформить ограниченную страховку

Ограниченная страховка оформляется в стандартном порядке: при написании заявления следует указать, какие водители допущены к управлению автомобилем и предоставить их права, реквизиты которых вписываются в бланк полиса.

Вернуться к содержанию ↑

○ Управляет лицо не вписанное в страховку:

К управлению автомобилем допускаются только те, кто вписан в полис. Остальные не могут использовать транспортное средство.

✔ Какая ответственность

Если в результате не вписанный водитель попадет в ДТП, в выплате возмещения будет отказано. Весь ущерб покроется за счет виновника аварии.

Кроме того, такого водителя ждет штраф.

- «Управление транспортным средством в период его использования, не предусмотренный страховым полисом обязательного страхования гражданской ответственности владельцев транспортного средства, а равно управление транспортным средством с нарушением предусмотренного данным страховым полисом условия управления этим транспортным средством только указанными в данном страховом полисе водителями — влечет наложение административного штрафа в размере пятисот рублей. ( п. 1 ст. 12.37 КоАП РФ).»

Вернуться к содержанию ↑

✔ Как вписать дополнительного водителя

Самостоятельно вписывать водителей нельзя. Для этого нужно обратиться в страховую компанию и предоставить права дополнительного водителя. Доплата не потребуется, если применяется такой же коэффициент, что и к автовладельцу. Если же вписываемый водитель менее опытный, то придется внести небольшую разницу, которая складывается за счет применяемого коэффициента.

- «Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством (п. 7 Примечания к части 2 Указания Банка России от 19.09.2014 года № 3384 – У)».

Вернуться к содержанию ↑

✔ Когда можно не вписывать дополнительного водителя

Дополнительного водителя вписывать не нужно, если полис предполагает использование автомобиля без ограничений по количеству допущенных к управлению лиц.

Вернуться к содержанию ↑

✔ Ответственность за самовольное вписывание водителя в полис

По сути эти действия являются нарушением договора страхования. Если такое лицо попадет в ДТП, то страховая компания откажет в выплате.

Вернуться к содержанию ↑

○ Как из ограниченной страховки сделать неограниченную

Для этого необходимо обратиться в страховую компанию и написать заявление о внесении в страховку изменений. На основании заявления будет выдан новый полис.

Если при первоначальном оформлении страховки применялся коэффициент ниже 1,8, то стоимость полиса будет пересчитана в сторону увеличения. И автовладелец должен будет внести доплату.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Оформление ограниченной страховки для юрлиц

Организации оформляют страховку в таком же порядке, что и граждане, с той лишь разницей, что собственником автомобиля является юридическое лицо.

При заполнении заявления уполномоченное лицо (руководитель или иной сотрудник, действующий по доверенности) указывает водителей, допущенных к управлению. Если они имеют разные коэффициенты, то применяется наибольший.

Вернуться к содержанию ↑

✔ Как узнать ограниченная ли страховка?

В бланке полиса есть раздел, посвященный количеству лиц, допущенных к управлению. Варианта может быть два: первый – знаком отмечена строка «без ограничений», означающая, что управлять автомобилем может кто угодно, второй: перечислены лица, которые могут водить этот автомобиль.

Через интернет эту информацию можно получить на сайте РСА, зайдя на страницу проверки полисов. Введя данные автомобиля в соответствующие поля, можно получить информацию о количестве допущенных к управлению водителей, договоре страхования, наименовании страховой компании.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Источник: http://TopUrist.ru/article/53936-ogranichennaya-strahovka-osago-obzor.html

Всё про ОСАГО без ограничений

Максимально возможное количество лиц, допущенных к управлению транспортным средством в рамках договора «автогражданки», нормативно не установлено. Формально страхователь имеет право «вписать» в полис даже несколько десятков человек. Однако инструмент обязательного автострахования также предлагает автолюбителям другой вариант.

Речь об отсутствии поименованного списка «уполномоченных» как такового. Часто в таких случаях говорят, что страховка оформлена «без ограничений» – тем самым упрощая юридически более точные формулировки.

По такому договору автомобилем может управлять любой желающий (разумеется, допущенный на законных основаниях). Безусловно, это заметно упрощает взаимодействие сторон во многих ситуациях.

Однако особенности опции заслуживают того, чтобы остановиться на них подробнее.

Немного ниже середины лицевой стороны бланка полиса ОСАГО располагается табличная форма, предназначенная для внесения сведений по допущенным к управлению. При «неограниченной» страховке эта форма не заполняется, а её поля перечёркиваются (построчно, по колонкам, общим «крестом» или иными способами).

Над таблицей, выше столбца «Водительское удостоверение (серия, номер)», располагаются две ячейки. Верхняя из них актуальна при неограниченном списке. В ней ставится отметка (обычно «галочка» или «крестик»). Слева от ячеек даны соответствующие пояснения.

Оформление «неограниченной» страховки не требует предоставления водительских удостоверений. По законодательству оригиналы или копии таковых необходимы страхователю только для приобретения полиса с конкретизированным перечнем допущенных к управлению лиц.

За «неограниченность» списка водителей по ОСАГО «отвечает» коэффициент КО. Он участвует в расчёте премии по договору и может принимать два значения: 1 и 1,8. Последняя цифра используется, когда перечень не лимитирован. То есть, базово данная опция повысит стоимость ОСАГО на 80%. Однако всё не так просто.

В частности, использование КО исключает применение повышающего коэффициента за молодой возраст и небольшой стаж – КВС. Как известно, максимальное значение КВС также равно 1,8. Таким образом, иногда «открытый» список не приведёт к удорожанию продукта.

Кроме того, для принадлежащего юридическим лицам транспорта повышающий КО неизбежен. В этом случае оформить договор на условии поименованного перечисления водителей не удастся. Описанные особенности коэффициента нелишне учитывать при выборе параметров страховки.

Отсутствие конкретных водителей в полисе влечёт и другие, менее очевидные финансовые последствия для покупателя.

В такой ситуации не учитывается «бонус-малус» тех, кто фактически эксплуатирует автомобиль (находится за рулём). Например, накопленная персональная скидка 50% не будет участвовать в расчёте.

В результате стоимость услуги вырастет не на упомянутые ранее 80%, а – математически – более чем в 3,5 раза.

Вместе с тем, для некоторых страхователей переход на «открытый» перечень оказывается финансово выгодным. Касается это в первую очередь «аварийных» водителей.

Как известно, КБМ бывает не только уменьшающим, но и повышающим, принимая значения до 2,45. Понятно, что при описанном раскладе автолюбители выбирают из двух зол меньшее, уходя от «карательного бонус-малуса».

Экономия в результате такого решения составляет около 27%.

Как уже сказано выше, персональный «бонус-малус» водителей не учитывается по договорам ОСАГО с неограниченным списком допущенных к управлению. Тем не менее, КБМ здесь также является постоянным расчётным элементом.

К чему же тогда привязана страховая история? Автостраховка без ограничений учитывает убыточность конкретного автомобиля, принадлежащего конкретному собственнику.

То есть, «бонус-малус» считается по связке «автовладелец – машина».

Если автолюбитель, имеющий скидку по «открытой» страховке, приобретает новое транспортное средство и страхует его на аналогичных условиях – КБМ устанавливается на начальном уровне.

«Заслуги» клиента в отношении первого авто во внимание не принимаются.

Поэтому, например, владеющее парком машин юридическое лицо по разным единицам транспорта может иметь как скидки, так и повышающие коэффициенты.

Как видим, чаще всего «автогражданка» без ограничений – опция не из дешёвых, к тому же имеющая ряд специфических особенностей. В то же время, подобные договоры предполагают и ряд неоспоримых преимуществ.

По сути, после отмены рукописных доверенностей на управление авто несколько лет назад только ОСАГО ограничивает автовладельца в передаче транспорта другим лицам. А при «неограниченном» полисе собственник получает полную свободу действий в этом отношении.

Актуальным это оказывается в различных ситуациях:

- услуга «трезвый водитель», предлагаемая таксомоторными предприятиями;

- передача машины родственнику или другу на время продолжительного отъезда;

- необходимость передачи управления автомобилем другому лицу в рамках разного рода форс-мажорных обстоятельств.

Конечно, необходимого человека можно просто «вписать» в страховку. Но сделать это в срочном порядке получается далеко не всегда.

Часто это является основной причиной оформления «открытого» полиса – технические сложности с оперативным добавлением в страховку нового человека.

Оформить изменения можно только в рабочие дни и часы страховщика, что порой влечёт значительные неудобства. К тому же, нередко для этого требуется отстоять длительную очередь.

В итоге страхователи вынуждены покупать «автогражданку» с нелимитированным перечнем допущенных к управлению, несмотря на высокую стоимость ОСАГО без ограничения.

Но с 2017 года Правилами ОСАГО предусмотрено внесение изменений в договор онлайн.

Правда, относится данный сервис только к электронным полисам, а на направление откорректированного документа компаниям отведено два рабочих дня.

Тем не менее, данный вариант упрощает процедуру допуска к управлению автомобилем требуемого лица, а потому в перспективе способен сделать «неограниченное» ОСАГО менее востребованным.

Стоит упомянуть, что страховка без ограничений иногда воспринимается как относительная брешь в сохранности машины.

Так, если злоумышленник завладел транспортным средством вместе со свидетельством о регистрации и был остановлен сотрудником ГИБДД, у последнего может не возникнуть никаких подозрений.

Угонщик просто предъявит «открытое» ОСАГО, похищенное свидетельство и собственное водительское удостоверение.

Что же касается покупки такого полиса, то здесь его более высокий ценник не остаётся без внимания страховщиков. Так же, как и более простой алгоритм оформления.

В итоге соискатели подобных договоров порой сталкиваются с более внимательным отношением продавцов. Выражается оно в доставке по заявленному адресу, обслуживании без очереди и прочих «приятных мелочах».

Впрочем, во многом указанные факты зависят от политики страховой компании.

Источник: https://www.inguru.ru/kalkulyator_osago/stat_vsyo_pro_osago_bez_ogranichenij

Неограниченная страховка: как выглядит и чем отличается от обычной — DRIVE2

Статья скоммунижжена с данного сайта и опубликована в блоге удобства чтения ради.

Возможно, данное чтиво сэкономит ваше время, деньги и нервы.

Итак:

При оформлении полиса о страховании автовладелец должен чётко знать, кто будет управлять ТС кроме него. В дальнейшем это может вызвать проблемы и необходимость оплачивать штрафы.

Если автовладелец ещё не знает о том, кто кроме него будет водить его машину, то может быть оформлена не обычная, а особая, неограниченная страховка.

Эта разновидность полиса не настолько популярна, как её «сестра», в которой можно указывать список потенциальных водителей.Возможно, причина кроется в повышенной стоимости такого полиса или недостаточной информированности водителей.Решить, насколько вам подходит оформление ОСАГО без ограничений, вы сможете после подробного ознакомления с этой статьёй.

Неограниченная страховка — как выглядит и чем отличается от обычной

Страховка без ограничений предоставляет возможность управлять автомобилем абсолютно неограниченному количеству людей и навсегда забыть про такое понятие, как доверенность.

В таком документе будет присутствовать отметка напротив соответствующего пункта.

В тех строках, которые отведены для указания данных владельца машины и указания дополнительных водителей, будет сделан прочерк без единой записи.

Во сколько обойдётся неограниченная страховка

Страховые организации не могут устанавливать свои цены на ОСАГО без ограничений — этим занимается государство.Ввиду широких возможностей, которые открывает рассматриваемый нами вид полиса, его стоимость находится на более высоком уровне по сравнению с обычной страховкой.

При расчётах используется коэффициент 1,8, который влечёт за собой возрастание стоимости полиса на 80%.

Для многих водителей разница между ОСАГО без ограничений и обычным договором будет внушительной. Но имеется категория автовладельцев, для которых дешевле выйдет неограниченная страховка.Разговор идёт о молодых водителях до 22 лет с небольшим опытом вождения (до 3 лет), которые должны быть вписаны в полис.

Для этого случая все расчёты уже будут производиться с самым высоким показателем, поэтому неограниченная страховка ОСАГО послужит экономически целесообразным решением вопроса автострахования.

Весомым поводом для оформления именно такого вида страхования служит низкий показатель коэффициента класса хотя бы одного из потенциальных водителей.

В этом случае вам нужна страховка без ограничений. Вы один раз заплатите фиксированную сумму, и в дальнейшем вас уже не будет волновать, сколько стоит добавление каждого нового водителя, нужна ли доверенность на автомобиль и прочие нюансы.

Преимущества неограниченного полиса

Актуальность и весомость вопроса — сколько стоит процесс выписки неограниченного страхования — несколько меркнет перед списком его преимуществ:

1. Кому бы вы ни доверили свой автомобиль, работники дорожно-патрульной службы не имеют права выписать вам штраф по причине несоответствия списка водителей в полисе и неоформленной доверенности.

2. Для организаций, деятельность которых основана на использовании ТС, определённо стоит оформлять именно такой полис, который не будет привязывать водителя к определённой машине.

3. Сокращённое количество документов, которые потребуется собрать и отнести своему страховщику для оформления автостраховки.

Подумайте, сколько времени и сил можно сэкономить за счёт только этого пункта, если выбрать правильное страхование.

4. Отсутствие какой-либо необходимости выписывать доверенность для любого лица из списка претендентов на управление вашим автотранспортным средством.

Меняем ограниченную автостраховку на неограниченную

Если у автовладельца уже имеется полис, но ограниченного типа, а при этом нужна неограниченная страховка, — потребуется обратиться к своему страховщику.Дальше следует оформление заявления с указанием тех изменений, которые необходимо провести.

После этого страховая организация должна забрать ваш старый страховой документ на машину и выдать новый, с соответствующими изменениями.В этом документе указывается номер того полиса, который был выдан изначально, и причина, по которой произошла замена.

Для этого имеется специальная графа 8 под названием «Особые отметки».

Уточните, сколько будет составлять доплата за изменение типа страховки.

Если вас уговаривают не менять полис, а просто изменить в нём информацию, — не стоит соглашаться на такую сомнительную провокацию. В тот момент, когда автомобиль попадёт в аварию, вы не раз пожалеете о таком легкомысленном поступке.

Только правильное и надлежащее оформление может рассматриваться при изменении характера полиса.

Как быть с коэффициентом бонус-малус

На вашем счету не имеется ни одной аварии? Тогда требуйте рассчитать вам коэффициент бонус-малус. И здесь не играет роли характер оформляемой вами автостраховки.

Если вы осуществляете замену ограниченного страхового документа на неограниченный, то вправе требовать осуществления перерасчёта этого важного коэффициента.

Он играет роль скидки, которая на несколько пунктов снизит стоимость полиса.

В случае неограниченного автострахования во внимание берётся коэффициент, присущий владельцу ТС.

На дорогах случаются самые различные ситуации и среди них больше неприятных.Недобросовестные инспекторы продолжают требовать с водителей доверенность, надеясь получить лёгкую прибыль.

Вам может потребоваться пустить за руль постороннего человека. Эти проблемы и многие другие неприятности исчезают перед неограниченным типом обязательного автострахования.

P.S.:

Оформляем ОСАГО и КАСКО по-умному, меняя их стоимость в свою сторону

Удачи!

Источник: https://www.drive2.ru/b/476103104429818012/

Неограниченная и ограниченная страховка ОСАГО

Тему с неограниченной страховкой мы уже рассматривали и пришел черед обсудить ограниченный полис. На повестке дня будут подняты вопросы о стоимости и преимуществах данного вида страховки.

Ограниченный страховой полис внешне ничем не отличается от неограниченного. Изменения касаются лишь пункта 3, где галочка будет проставлена напротив строчки, которая ограничивает круг лиц для управления ТС. Кроме того, ниже располагается таблица, в которую будут вноситься данные всех людей, которые будут иметь доступ к вашему автомобилю.

Стоимость такой страховки складывается из нескольких коэффициентов, на основании которых и будет высчитана страховая премия ОСАГО.

Итак, представляем список значений, которые напрямую влияют на цену:

- Период управления;

- Мощность ТС;

- Цель использования;

- Использование прицепа;

- Количество лиц;

- Стаж и возраст водителя;

- КБМ.

Что касается коэффициента количества лиц, то в данном случае он будет составлять – 1. Об окончательной цене ОСАГО можно говорить после подсчета всех значений в индивидуальном порядке.

Если лицо, на которое оформлено ОСАГО, решил приобрести ограниченный страховой полис, то управлять ТС могут только те лица, которые указаны в полисе.

Одним самым частым вопросом является: можно ли управлять авто, если я не вписан в страховку, но владелец находится рядом? Что ж, как мы уже сказали выше – нет, нельзя. Управлять ТС имеют право только те, кто в соответствии со страховкой, имеет к этому доступ.

На основании данных, предоставленных Указаниями Банка России от 19.09.2014 года № 3384 – У, коэффициент для ограниченного полиса составляет — 1, а для ОСАГО без ограничений – 1,8.

Исходя из этого, можно сделать вывод, что для того чтобы вашей машиной управляло любое количество человек, вам придется переплатить.

Однако если острой нужды в этом нет, то в целях экономии, советую оформлять полис с ограничением.

Так чем отличается неограниченная страховка от ограниченной? Как вы уже поняли – количеством лиц, которым будет разрешено управление ТС. Также отличием является стоимость полиса, так как помимо коэффициента за количество лиц, вам будет выставлено максимальное значение КБМ, которое определяется в отношении каждого водителя, которому разрешено управление ТС.

Пункт 7 Примечания к части 2 Указания Банка России от 19.09.2014 года № 3384 – У:

Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

Также на стоимость будет влиять возраст всех водителей, так как на основании их возраста и стажа будет приниматься максимальное значение КВС.

Пункт 1 Примечания к части 4 Указания Банка России от 19.09.2014 года № 3384 – У:

Если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент КВС, определенный в отношении лиц, допущенных к управлению транспортным средством.

Если собрать человек 5 со стажем до 3 лет в возрасте до 22 лет, выгоднее брать неограниченную страховку. Но если вас всего 2 человека с приличным стажем в возрасте старше 22 лет, тогда не задумываясь оформляйте ограниченный полис ОСАГО.

Источник: http://zakon-auto.ru/osago/ogranichennoe-osago.php

Как оформить страховой полис без ограничений?

Страхование транспортного средства становится все более актуальным для каждого водителя и включает в себя ряд условий, которые предоставляют возможность не оформлять других документов, например, доверенности на управление автотранспортным средством.

Какое количество посторонних водителей будут иметь право садиться за руль вашего автомобиля – зависит от того, что вы отметите в страховке. Страховка без ограничений позволит допустить к рулю каждого, у кого есть водительское удостоверение.

Что такое страховка без ограничений

Страхование ТС предполагает, что всю ответственность за автомобиль несет владелец. На бланке страхового полиса ТС – ОСАГО, КАСКО есть пункт, предусматривающий количество посторонних лиц, которых владелец авто хочет допускать к управлению своим транспортом.

Каждый вписанный гражданин оплачивается дополнительно. Страховка с перечнем определенных лиц, имеющих право на управление автомобилем, к примеру, называется ограниченной страховкой.

Владелец автомобиля может оформить страховку без ограничений в следующих случаях, если:

- владелец не может точно сказать, кто именно будет за рулем его машины, когда и в какое время;

- водители часто меняются;

- владелец – юридическое лицо, в штате фирмы которого несколько водителей и большая текучка;

- владелец хочет иметь страховку без ограничений.

Страховку без ограничений предпочитают лица, у которых все члены семьи (больше пяти человек), пользуются одним транспортом. В то же время, такая страховка выгодна по стоимости, если коэффициент по возрасту у всех разный. Тогда материальная выгода весьма ощутима или равнозначна.

Некоторые собственники автомобилей не могут управлять автомобилем в силу различных обстоятельств. Тогда, их возят лица, у которых есть свободное время (друзья, родственники, соседи). Например, если человек получил травму и полгода не может управлять автотранспортным средством.

Новый бланк страхового полиса ОСАГО.

Юридические лица прибегают к такой форме страховки наиболее часто. Подкрепляя ее генеральной доверенностью на определенное лицо, к примеру. Это позволяет делегировать полномочия и упорядочить процесс деятельности транспортного парка компании, ИП.

Среди водителей есть очень осторожные и дальновидные люди, которые хотят, чтобы у них все было, на всякий случай. Собственное спокойствие – выше стоимости страховки.

Какие достоинства и недостатки у такой страховки

Минусы:

- высокая стоимость страховки без ограничения, является практически единственным минусом;

- существует еще и опасность, что машину похитят. И в этом случае, если страховка находится в машине, в случае случайного торможения инспекторами ГИБДД в первые часы угона, пока владелец не знает о происшествии, никто не заподозрит неладное и не начнет проверку. Это редкая ситуация, но вполне возможная.

Как обезопасить авто от угона? Читайте здесь.

К положительным моментам можно отнести:

- при расчете стоимости страхового полиса учитываются различные коэффициенты. Одним из них является коэффициент опыта вписанных в страховку лиц, допускаемых к управлению ТС.

- если, вы будете вынуждены, в силу жизненных обстоятельств, посадить за руль лицо, не указанное в страховке;

- юридические лица, с большим количеством транспорта и системой, при которой за ТС не закреплен определенный водитель, прибегают к такой форме страховки наиболее часто;

- ни один инспектор ГИБДД не будет разбираться, кто сидит за рулем;

- страховка без ограничений – это удобно.

Ограниченная страховка может быть изменена на неограниченную. Для этого владелец должен написать заявление по форме и подтвердить у нотариуса.

Как выглядит страховка без ограничений.

В страховой компании сделают перерасчет и после доплаты на новом бланке составят точно такой же документ, но в поле об ограниченном или неограниченном количестве лиц, допущенных к управлению транспортом, поставят галочку.

Страховка без ограничений не может быть переведена в статус «Ограниченная».

Бланк страховки без ограничений

Бланк страховки включает в себя следующие пункты:

- все данные паспорта и водительского удостоверения (если есть) владельца транспортного средства;

- все данные о регистрации, марке, модели ТС, информация из техпаспорта;

- по какой страховой программе страхуется автомобиль;

- для каких целей используется ТС (личных, учебных, аренда, перевозка грузов и т. д.);

- возле пункта «Договор заключен в отношении: ограниченного / неограниченного круга лиц», ставится соответствующая отметка. Если в первом варианте, в таблицу, расположенную ниже, вписываются данные по каждому лицу, упомянутому владельцем, то во втором случае (неограниченный круг лиц) – ничего не вписывается;

Как внести дополнительную информацию в страховку? Сколько это стоит? Каков порядок? Подробности по ссылке.

- далее следует сумма страхового взноса;

- В конце документа – подписи сторон и печать.

Стоимость страховки без ограничения: как рассчитать

Страхование предполагает ряд коэффициентов, которые влияют на стоимость страховки. При подсчете с помощью предоставленного Росгосстрахом онлайн калькулятора, вы не сможете абсолютно точно все подсчитать. Есть нюансы, которые нужно уточнять в страховых организациях вашего региона.

Источник: https://autourist1.ru/avtostrahovanie/kasko/kak-oformit-strahovoj-polis-bez-ogranichenij.html