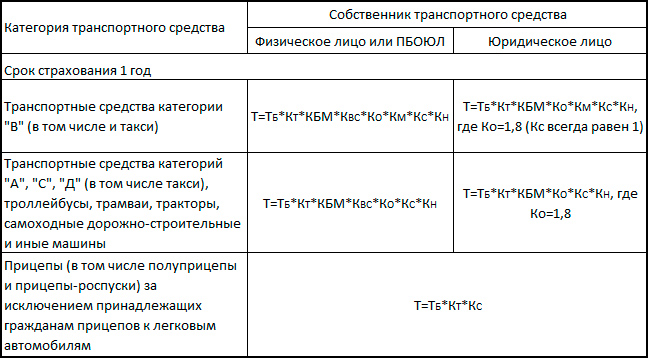

Коэффициенты ОСАГО

Расчёт стоимости полиса ОСАГО заключается в умножении базовой ставки страхового тарифа на коэффициенты. Последние зависят от ряда параметров, влияющих на риск наступления страхового случая, и устанавливаются Центробанком (как и предельные значения базовых тарифов).

По состоянию на первый квартал 2018 года действуют девять коэффициентов, в различных комбинациях применяемых для расчёта «автогражданки». Их величина зависит:

- От автомобиля. Речь о коэффициенте мощности двигателя – КМ.

- От собственника. Это территориальный коэффициент, зависящий от места регистрации владельца машины – КТ.

- От водителей. Коэффициент возраста и стажа КВС, а также «бонус-малус» (учитывающий страховую историю) – КБМ.

- От страхователя. При недобросовестных действиях со стороны клиента страховщик имеет право применить коэффициент грубых нарушений – КН.

- От общих условий договора. Это коэффициенты сезонного использования и краткосрочного страхования (КС и КП соответственно). Сюда же можно отнести коэффициент, применяемый при использовании транспортного средства с прицепом (КПР), а также при отсутствии ограничений по допущенным к управлению водителям (КО).

При этом отсутствие ограничения по водителям делает КВС неактуальным, а КБМ в этом случае учитывается по связке «собственник плюс автомобиль».

Первоначальный КБМ равен единице. Далее он может увеличиваться или уменьшаться. Если по полису нет выплат, каждый год значение коэффициента уменьшается на 0,05 (пока не достигнет минимального значения 0,5). При наличии выплат по договору КБМ может достигать 2,45.

«Бонус-малус» учитывает только полисы, которые закончили своё действие в течение последнего года.

Если «носитель» понижающего коэффициента не фигурировал в страховках более этого срока, его скидка обнуляется. И наоборот – данные по договору не учитываются до его окончания.

Следует понимать, что страховая история отдельных водителей не учитывается при неограниченном списке допущенных к управлению автомобилем лиц. А при замене водительского удостоверения лучше внести изменения в действующий полис: в противном случае при пролонгации база попросту «не узнает» своего фигуранта.

Сегодня водители легко узнают свой КБМ, передавая в автоматизированную базу следующий данные:

- фамилия, имя и отчество;

- дата рождения;

- серия и номер водительского удостоверения.

Как правило, ответ приходит через несколько секунд. Чаще всего для запроса используются онлайн калькуляторы «автогражданки» или официальный сайт Российского союза автостраховщиков (РСА).

Для получения корректной величины КБМ при пролонгации коэффициент необходимо запрашивать на дату начала действия очередного полиса.

При неограниченном перечне водителей вносятся данные собственника (при этом вместо водительского удостоверения обычно используется паспорт), а также VIN или госномер авто. Юридические лица идентифицируются с помощью ИНН.

На стоимость ОСАГО в значительной степени влияет регион. Более того, один регион порой включает в себя города с разным КТ. Например, в областных центрах коэффициент выше, чем в небольших населённых пунктах. Некоторые значения КТ представлены в Таблице 1.

таблица скроллится вправо

ГородЗначение коэффициентаМосква2Санкт-Петербург1,8Краснодар1,8Екатеринбург1,8Нижний Новгород1,8Казань2Ростов-на-Дону1,8Уфа1,8Челябинск2,1Самара1,6Воронеж1,5Ставрополь1,2Красноярск1,8Волгоград1,3Саратов1,6Новосибирск1,7Иркутск1,7Оренбург1,7Пермь2Ярославль1,5

Приведённые данные актуальны для всех транспортных средств кроме спецтехники по состоянию на январь 2018 года. Значения территориальных коэффициентов ОСАГО по другим населённым пунктам можно узнать на интернет-портале РСА.

Диапазоны коэффициентов «автогражданки» заметно разнятся. Кроме того, если какие-то из них могут принимать лишь два значения, то, например, в таблице территориального коэффициента насчитываются сотни позиций. При этом все девять множителей применяются далеко не всегда:

- КПР не используется для легкового транспорта;

- КМ, наоборот, используется только для легковых автомобилей;

- КП не применяется для зарегистрированных в РФ машин.

Имеются и другие аспекты, которые необходимо учитывать. Поэтому в большинстве случаев автолюбители узнают цену страховки с помощью калькулятора обязательного автострахования, а не вручную перемножая все составляющие. Или обращаются непосредственно к страховщику.

Возможные изменения в общей таблице коэффициентов «автогражданки» активно обсуждаются в рамках различных профессиональных площадок и профильных структур. В числе идей – отмена КМ, КТ, введение коэффициента нарушений правил дорожного движения, а также другие нововведения. И какие-то из них изучаются на довольно серьёзном уровне.

Так или иначе, о принятых решениях в этой области автомобилисты скорее всего узнают сразу. Многочисленные СМИ редко обходят стороной соответствующие новости, стараясь опередить конкурентов в доведении информации до потребителя. Пока же остаётся надеяться, что «апгрейды» (при их реализации) действительно пойдут во благо функционирующей системе, сделав её более последовательной и надёжной.

Источник: https://www.inguru.ru/kalkulyator_osago/stat_koeffitsienty_osago

Коэффициенты ОСАГО в 2018 году: проверить по регионам, безаварийности и мощности

Connection timed out after 5000 milliseconds

Connection timed out after 5000 milliseconds

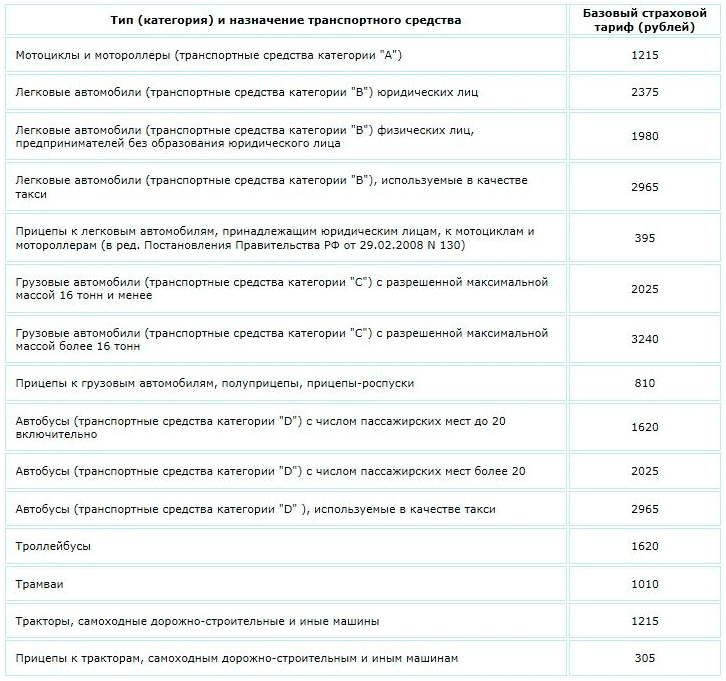

При формировании стоимости полиса автогражданки его базовая цена 4118 рублей умножается на ряд коэффициентов — индивидуальных показателей, которые рассчитываются исходя из параметров ТС, характеристик водителя и других факторов. Каждый коэффициент ОСАГО для удобства расчета заносится в формулу, в которую входят несколько параметров, в том числе базовая ставка полиса ОСАГО.

Стоимость ОСАГО может быть различной, в зависимости от региона регистрации автомобиля, его технических характеристик, возраста и стажа водителя. Это три главных параметра, которые определяют цену ОСАГО на территории РФ.

Все коэффициенты ОСАГО приведены в этом списке:

- базовый тариф (БТ) — 4118 рублей;

- территориальный коэффициент (ТК);

- количество допущенных к управлению водителей (КО);

- период использования (КС);

- мощность двигателя (КМ);

- возраст и стаж водителя (КВС);

- бонус-малус (КБМ);

- коэффициент прицепа (КП).

Некоторые страховые компании также используют показатель срока, на который оформлен полис ОСАГО, степень износа деталей и общее количество нарушений, допущенных водителем (речь идет не о ДТП).

Все параметры, переведенные в коэффициенты, используются страховщиками с целью оптимизации стоимости ОСАГО и размеров страховых компенсаций в случае ДТП. Все показатели, кроме базового тарифа, установленного государством, разнятся в зависимости от индивидуальных характеристик и параметров автомобиля и водителя.

Базовый тариф и коэффициент территории

Базовый тариф ОСАГО в 2018 году составляет 4118 рублей. Он действует во всех регионах и не может быть изменен страховой компанией в одностороннем порядке. Страхователь имеет право попросить у страховой компании расшифровать стоимость ОСАГО во время оформления договора на автогражданку, чтобы проверить его на соответствии законодательству.

Коэффициент ОСАГО по регионам — это один из главных показателей, влияющих на ценообразование страхового полиса. В каждом регионе, а в некоторых случаях и в разных городах, территориальный показатель может иметь существенные различия. В столице и городах федерального значения коэффициент территории обычно выше, чем в других населенных пунктах. Например, для Москвы территориальный показатель составляет 2.0, а для других городов Московской области — 1.7. В Санкт-Петербурге КТ для ОСАГО равен 1.8, для населенных пунктов Ленинградской области — 1.6. Это означает, что КТ увеличивает базовый тариф ОСАГО в соответствии с действующим в регионе показателем. Например, для Москвы территориальный коэффициент увеличивает базовый тариф в два раза до 8236 рублей, а для СПб соответствующий показатель составит 7000 рублей.

Еще один показатель, влияющий на стоимость ОСАГО — коэффициент бонус-малус (КБМ). Это коэффициент безаварийности ОСАГО, то есть характеристика качества управления автомобилем и количество страховых выплат.

В связи с КМБ определяется и класс водителя — от 1 до 13.

Коэффициент бонус-малус предполагает, что за год безаварийной езды (если не было обращений в страховую компанию при возникновении страхового случая) стоимость ОСАГО снижается на 5%.

Соответствующая скидка предоставляется водителю при продлении ОСАГО в следующем году. Например, при покупке своего первого полиса водитель оплачивает только базовую стоимость ОСАГО, то есть его КМБ равен 1.

В следующем году, при условии безаварийной езды, стоимость ОСАГО составит уже не 1, а 0,95 от базового тарифа, а водителю будет присвоен следующий — четвертый — класс.

В противном случае, если водитель спровоцирует ДТП и страховая компания произведет выплату компенсации пострадавшей стороне, стоимость ОСАГО при продлении полиса возрастет на 40%, то есть КБМ составит 1.4, а водителю будет присвоен первый класс.

Максимально возможная скидка за безаварийное управление — 50%, что соответствует КМБ 0.5. Для этого водителю необходимо ездить на автомобиле без ДТП в течение 10 лет, которые дадут ему право на присвоение высшего, 13-го класса. После этого КМБ не уменьшается.

На практике безаварийная езда — это условное понятие, предполагающее отсутствие обращений в страховую компанию. Если по факту страховые случаи наступают, но виновник и пострадавшая сторона ДТП договариваются о компенсации на месте, то обращаться к страховщикам не приходится. В этом случае КБМ у водителя сохраняется.

Возраст и стаж водителя обязательно учитываются страховщиками при выдаче ОСАГО. Чем моложе водитель и меньше его стаж, тем выше вероятность ДТП с его участием. Поэтому страховые компании увеличивают стоимость страховки до 1.8 от базового тарифа для водителей моложе 22 лет или для тех, у кого водительский стаж менее 3 лет. Для лиц старше 22 лет и чей стаж превышает 3 года, КВС составляет 1.

Коэффициенты мощности двигателя ТС и зависящие от количества водителей

Мощность двигателя играет роль в расчете стоимости автогражданки. От количества лошадиных сил зависит коэффициент мощности (КМ):

- для автомобилей с мощностью двигателя менее 50 л.с. — 0,6 КМ;

- ТС с двигателем мощностью 50-70 л.с. КМ составляет 1;

- мощность мотора от 70 до 100 л.с. увеличивает КМ до 1.1;

- двигатель от 100 до 120 л.с. соответствуют коэффициенту мощности 1.2;

- автомобили с двигателем от 120 до 150 л.с. имеют КМ 1.4;

- двигатели свыше 150 л.с. соответствуют КМ 1,6.

Узнать мощность двигателя можно в техпаспорте автомобиля. Если она указывается в киловаттах, то произвести расчеты КМ можно, используя формулу 1 кВт = 1,35962 л.с.

Количество водителей, которые управляют автомобилем, увеличивает вероятность ДТП с его участием. В связи с этим страховые компании используют коэффициент ограничения на управление ТС. Если к управлению автомобилем допущен только один водитель, то соответствующий коэффициент составит 1. Для двух и более водителей эта цифра составит 1.8.

Повышающий и понижающий коэффициент после ДТП

Бесплатная юридическая поддержка по телефону:

8 (800) 775-65-04 (звонок бесплатен)

Кроме КБМ, действует также и понижающий или повышающий коэффициент ОСАГО. Он рассчитывается аналогично КБМ — по количеству аварий, но с большей детализацией. Так, повышающий коэффициент после аварии зависит от года водительского стажа, на котором происходит ДТП, и количества страховых выплат.

Если в течение года происходит одна авария со страховой выплатой, то стоимость ОСАГО на следующий год рассчитывается в соответствии с КБМ. При повторных обращениях в страховую компанию на первом году вождения повышающий показатель аварийности составляет 1.55, при обращениях с третьего по шестой годы — 1.44, с седьмого по десятый годы управления ТС показатель аварийности составит 1.

Коэффициенты нарушений и сезонности

Сезонность (периодичность) использования автомобиля — еще один важный показатель при расчете стоимости ОСАГО. Например, если владелец ТС намерен ездить на автомобиле на дачу только летом, то его показатель сезонности использования составит 0.5. Но для четырех месяцев эта цифра будет уже 0.6.

При пользовании автомобилем от полугода до 8 месяцев КС составит 0.7, 0.8 и 0.9 для каждого месяца по возрастанию. Для 9 месяцев КС равен 0,95.

Более десяти месяцев использования автомобиля не имеет страховщикам смысла снижать стоимость ОСАГО, поэтому от 10 месяцев и более эксплуатации автомобиля КС составляет 1.

Допущенные нарушения, кроме ДТП, могут повлиять на стоимость полиса не в пользу водителя и привести к увеличению базового тарифа на 1-1.5.

Например, нарушением считается дача ложных данных для снижения стоимости предыдущего полиса.

Лишение прав, умышленное создание аварийной ситуации на дороге, сокрытие с места аварии, езда после окончания действия полиса или диагностической карты также увеличивают стоимость ОСАГО в соответствии с коэффициентом 1.5.

Другие коэффициенты

Можно перечислить и другие показатели, влияющие на стоимость полиса:

- срок страхования автомобиля;

- параметры прицепа транспортного средства.

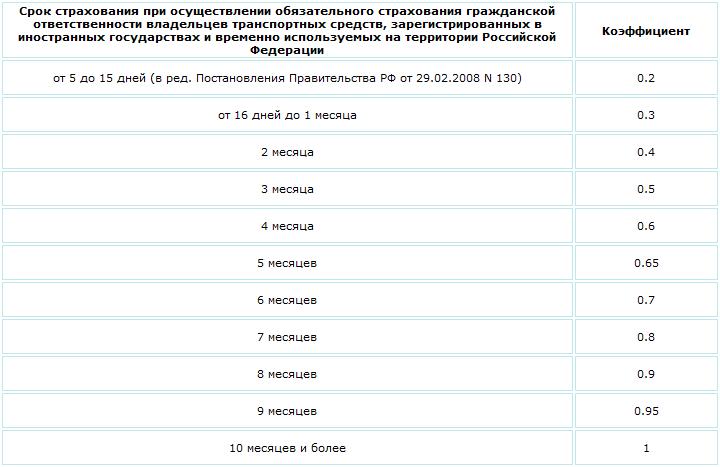

Небольшой срок страхования автомобилей, зарегистрированных на территории других государств и пребывающих в РФ на условиях транзита (менее 20 дней), может снизить стоимость полиса до 0,2% (от 5 до 15 дней) и на 0,3% на срок до 1 месяца. Далее стоимость автостраховки увеличивается по возрастающей. При регистрации автомобиля на срок от 10 месяцев и более показатель срока страхования составит 1.0.

Наличие прицепа — последний из значимых факторов, влияющих на стоимость автогражданки. Для прицепов к легковым автомобилям коэффициент составит 1.16, для грузовых ТС до 16 тонн — 1.4. Для прицепов грузоподъемностью свыше 16 тонн и для спецтехники (тракторов, грейдеров) показатель прицепа составит от 1.25 до 1.

Проверка своих коэффициентов

Проверить свои коэффициенты можно, зная точные технические данные автомобиля, возраст и стаж водителей, допущенных к управлению, а также региональные показатели.

Есть возможность проверки на сайте Российского союза автостраховщиков (РСА), где для автовладельцев с зарегистрированным страховым полисом предоставлено несколько бесплатных сервисов расчета.

Например, вы можете узнать свой КБМ на странице РСА с помощью ввода серии и номера водительского удостоверения, VIN автомобиля или номера бланка полиса ОСАГО.

На нашем сайте вы сможете проверить свои коэффициенты с помощью удобного калькулятора, куда нужно ввести все данные.

Внимание! В связи с правками в законодательство, юридическая информация в данной статье могла потерять актуальность!

Наш юрист бесплатно проконсультирует Вас — задайте вопрос в форме ниже:

Источник: http://ImeetePravo.com/strahovka/koeffitsientyi-osago.html

Коэффициент ОСАГО по территориям и регионам

Территориальный коэффициент ОСАГО представляет увеличивающий или уменьшающий математический коэффициент, который изменяет стоимость полиса автогражданского страхования для автотранспортных средств. Все страховые компании, предоставляющие свои услуги на территории Российской Федерации, используют в работе подобные коэффициенты.

Коэффициент территориальности

К транспортным средствам, которые не относятся к самоходным механизмам и тракторам, при выдаче полиса ОСАГО применяется КТ, то есть коэффициент территориальности. Он используется следующим образом: стоимость страховки, рассчитанная с помощью применения остальных обязательных коэффициентов, умножается на нужный территориальный коэффициент.

Его можно отыскать в таблице №1 по регионам. Представленные данные отражают основные территориальные коэффициенты.

Таблица №1. Российские территориальные ОСАГО-коэффициенты.

Название областного центра региона РФСтраховой территориальный коэффициентБайконур, республика Крым, Грозный; а также все города Бурятской республики, не включая Улан-Удэ; Калмыкская республика (кроме Элисты)0,6Республика Ингушетия (кроме городов Назрани, Малгобека), Чита, Алтай, Дагестанская республика (кроме Махачкалы, Дербента, Каспийска, Буйнакска, Хасавюрта), Кабардино-Балкарская республика (кроме Прохладного и Нальчика), республика Марий Эл (кроме Волжска и Йошкар-Олы), республика Мордовия (кроме Рузаевки и Саранска)0,7Тверь, Каспийск, Буйнакск, Дербент, Хасавюрт, Махачкала, Карелия (кроме Петрозаводска)0,8Владикавказ, Елец, Амурск, Прохладный, Пятигорск, Назрань, Нальчик, Карачаево-Черкесская республика, республика Коми (кроме Ухты и Сыктывкара), Волжск, Рузаевка1Железногорск, Салават, Адыгея, Ишимбай, Кумертау1,1Тамбов, Ангарск, Благовещенск, Октябрьский, Малгобек, Саранск1,2Адыгея, Улан-Удэ, Йошкар-Ола, Петрозаводск, Анапа, Волгоград, Горно-Алтайск, Стерлитамак, Туймазы, Элиста, Ухта1,3Владивосток, Курган, Астрахань, Киров, Воронеж, Киров, Пенза1,4Тольятти, Липецк, Тверь, Брянск, Тула, Южно-Сахалинск, Копейск1,5Ижевск, Саратов, Чебоксары, Самара, Котлас, Сыктывкар, Владимир, Чебоксары, Омск1,6Новосибирск, Мурманск, Оренбург, Иркутск, Магнитогорск, Вологда1,7Санкт-Петербург, Нижневартовск, Екатеринбург, Красноярск, Ростов-на-Дону, Архангельск, Краснодар, Уфа1,8Казань, Пермь, Москва, Челябинск, Сургут, Тюмень, Пермь2

Сущность показателя

Установленный на законодательном уровне, коэффициент территориальности призван увеличить платежную нагрузку на жителей тех регионов России, в которых по дорогам ездит большое количество автотранспортных средств, что увеличивает процент аварийности. В то же время тем россиянам, которые пользуются своей машиной в малонаселенных районах, нет смысла оплачивать полную стоимость страховки, поэтому уровень коэффициента для них снижен.

Правительство при периодическом пересмотре размера таких коэффициентов ориентируется на следующие факторы:

- количество машин, которое зарегистрировано на той или иной территории;

- уровень аварийности или произошедших дорожно-транспортных аварий (берут средние значения по области);

- количество больших автомагистралей в крае, области, республике страны;

- возраст водителей, зарегистрировавших водительские удостоверения.

На видео о коэффициенте

Для таких регионов, центрами которых являются Елец, Владикавказ, Пятигорск, Амурск, описываемый территориальный показатель не изменит стоимость автогражданки, для Читы, Байконура и Твери стоимость страховки уменьшится, так как загруженность автодорог там низкая. А вот, например, в столице РФ, владельцы машин автогражданку покупают в 2 раза дороже, чем в Пятигорске.

Источник: http://auto-lawyer.org/straxovanie/osago/koefficient-osago-po-territoriyam-i-regionam.html

Территориальный коэффициент в ОСАГО: зачем он нужен + таблица значений

Использующийся в ОСАГО территориальный коэффициент – это один из факторов, от которого зависит, сколько денег придется выложить за полис. Хотите платить за страховку в три раза меньше? Тогда читайте эту статью, и вы узнаете, как это возможно.

Я серьезно. Это Кулик Илья, и сегодня расскажу все о коэффициенте территории, чему он равен, как применяется и когда с его помощью можно сэкономить.

Что такое коэффициент в ОСАГО

Как вам наверняка известно, стоимость страховки ОСАГО рассчитывается всеми компаниями одинаково строго по установленной государством схеме. Ее суть такова: базовая ставка, то есть определенная сумма, которую в небольших пределах страховая может выбрать самостоятельно, умножается на несколько коэффициентов, которые зависят от данных того, кто и что страхует.

Размер как базовой ставки, так и каждого из коэффициентов определяются Банком России. Эти коэффициенты могут быть как понижающими, так и увеличивающими цену полиса, а также не влияющими на нее. Коэффициент меньше единицы – стоимость понижается, больше единицы – наоборот, равен одному – размер стоимости не меняется.

Применение установленных государственным органом коэффициентов позволяет точно рассчитывать стоимость страховки самостоятельно, в том числе с применением соответствующих интернет-сервисов, например, на сайте РСА.

Для чего применяются коэффициенты

Зачем вообще нужны эти коэффициенты? Дело в том, что в зависимости от различных факторов меняется вероятность риска попадания в аварию, а, следовательно, и необходимости выплат по страховке. Согласитесь, что вероятность столкнуться с другим авто в Москве и в отдаленной сибирской деревеньке совсем неодинакова. То же самое можно сказать и про стаж водителя.

То есть считается, что водителю А выплата может потребоваться чаще, чем водителю В, поэтому и цена «автогражданки» для первого из них будет больше.

Поэтому, чтобы те, кто не попадает в аварии не платили за тех, для кого ДТП не редкость и введены эти коэффициенты. Конечно, они далеко не всегда обеспечивает полную справедливость, но в некоторых случаях помогут существенно снизить цену страховки.

Как влияет на стоимость ОСАГО коэффициент территории

Как следует из названия из-за коэффициента территории (КТ) цена полиса будет меняться в зависимости от места, где в основном используется автомобиль.

Дело в том, что чем больше машин на дорогах, тем более вероятно, что нескольким из них «не хватит места», и произойдет ДТП.

Поэтому КТ будет наиболее большим в мегаполисах, поменьше в некрупных городах, и наиболее низким – в мелких населенных пунктах.

А также при установке тарифов на территориальный коэффициент используется статистика по авариям в рассматриваемом регионе. Чем их больше произошло за определенный период – тем выше будет значение КТ.

Наибольший из установленных значений – 2,1 применяется для Мурманска и Челябинска, наименьший – 0,6 для небольших городов и поселений, как правило, периферийных областей. То есть разница в страховке при прочих равных условиях может отличаться для разных мест в три с половиной раза!

Примеры применения

Коэффициент территории различается не только по областям и регионам, но и по отдельным населенным пунктам. Так, в Краснодарском крае действуют 5 различных коэффициентов. Наибольший из них используется для городов Краснодар и Новороссийск – 1,8. Для расположенных рядом Анапы, Славянска-на-Кубани и Темрюка он составит соответственно 1,3 1,1 и 1. А, например, в Туапсе – 1,2.

Хочу обратить внимание, что площадь и население не напрямую влияют на КТ. Так коэффициент Краснодара высокий, такой же, как и в Нижнем Новгороде, Ростове-на-Дону, Уфе. При этом в Волгограде тоже большом городе, превышающем Краснодар по площади и населению, этот показатель равняется 1,3. Для сравнения, КТ небольшого города Бийск в Алтайском крае – 1,2.

Какой адрес используют для расчета КТ

Для расчета территориального коэффициента используется место жительства собственника транспортного средства. Причем эту информацию можно брать как из гражданского паспорта, так и из ПТС или свидетельства о регистрации ТС. Страхователь не всегда является собственником автотранспортного средства, учитывайте это.

Для юридических лиц и их филиалов определяющим будет его местонахождение, указанное в учредительном документе.

Также очевидно, что цена страховки не будет зависеть от места ее покупки. То есть если вы зарегистрированы, например, в Вологде, а купили машину, поставили ее на учет и хотите оформить страховку в Екатеринбурге, то будет применяться КТ для Вологды.

Можно ли сэкономить при проживании по временной регистрации

В ст. 9 Закона «Об ОСАГО» прописано, что КТ определяется по месту жительства собственника, которое указано в:

- паспорте РФ;

- ПТС;

- свидетельстве о регистрации ТС.

Временная прописка в паспорте не указывается, так что первый вариант сразу отпадает. А в документах на машину, выдающихся ГАИ, с 2013 года указываются сведения только о постоянной регистрации, если она есть. Временной регистрации ТС сейчас не существует.

Таким образом, применяться КТ по временной регистрации может, только если постоянной регистрации нет, а в документах на авто указан адрес временной. А также если у вас еще действуют документы на авто, полученные по временной прописке.

Страхование по временной регистрации – опасно

Если поискать по форумам в интернете, можно найти немало случаев, когда страховщики используют при расчете коэффициента территории адрес временного пребывания, хотя далеко не все страховые это практикуют.

При этом существует риск, что возникнут проблемы, особенно, при обращении в другое отделение страховой компании. За указание ложных сведений при заключении договора ОСАГО могут применяться увеличивающие коэффициенты, а также сама страховка может быть признана недействительной.

Наличие страховки у потерпевшего не влияет на получение выплаты. Значение имеет только полис виновника. А если его полис признают недействительным из-за ложных сведений к СК потерпевший не может предъявить никаких требований, возмещение возможно только с виновника.

В общем, несовпадение данных о прописке в полисе и паспорте виновника ДТП может привести к судебным разбирательствам ненужным ни потерпевшему, ни виновнику, ни страховой. Поэтому я советую не пытаться сэкономить на страховке таким полузаконным способом.

Как сэкономить при страховании

Единственный действительно законный способ снизить цену на полис ОСАГО – если его собственник будет иметь постоянную регистрацию в населенном пункте с низким КТ. Понятно, что покупать дом в районе и прописываться там ради нескольких (пусть даже 10-15) тысяч не стоит.

Так что выход один – «продать» авто родственнику/другу, прописанному в «дешевом» месте проживания. То есть заключить с ним договор купли-продажи, и договориться с ним, чтобы он оформил машину на себя, но ездить будете вы. Но и у этого способа есть свои недостатки.

Какие проблемы могут возникнуть

Во-первых, к сожалению, бывает так, что даже между самыми близкими людьми и лучшими друзьями портятся отношения. То есть существует вероятность того, что в один «прекрасный» день реальный собственник потребует авто себе, и сделать с этим вы ничего не сможете. Так как по всем документам это его имущество, что он с легкостью докажет и в суде, если потребуется.

Во-вторых, никто из нас не вечен. И если тот, с кем вы договорились о таком пользовании автомашиной, умрет, право на это авто получат наследники. Вступление в наследство может затягиваться до полугода, то есть в течение этого времени ездить будет нельзя.

И, опять же, есть риск того, что наследник захочет сам пользоваться автомобилем, законным собственником которого он стал. Конечно, если вы сами имеете право на наследство этого автомобиля (являетесь прямым родственником умершего, или указаны в завещании), то все несколько проще.

Таблица значений

Значения коэффициента установлены Центральным Банком в Указании №3384-У от 19.09.14. В 2015 году в него внесли изменения. Также в отдельном письме ЦБ РФ говорится, что для Крыма применяется упомянутое Указание.

Так как значения разнообразны для большого количества населенных пунктов, то таблица тарифов получается не маленькая. По этой причине, а также для удобства поиска в ней я сделал ее отдельным файлом.

Скачать таблицу актуальных значений территориального коэффициента в ОСАГО.

Так что скачивайте, изучайте, решайте где на Руси жить хорошо :cool:.

Подведем итоги

- стоимость полиса ОСАГО изменяется от территории;

- место постоянной регистрации собственника ТС – определяющие для КТ;

- значения территориального коэффициента устанавливаются ЦБ РФ;

- попытки сэкономить на КТ в большинстве случаев рискованны.

Заключение

Ну вот и разобрались с коэффициентом территории, применяющимся в ОСАГО. Как видите, даже для жителей двух соседних городов, стоимость «автогражданки» может значительно различаться.

Если есть вопросы по теме, спрашивайте в комментариях. А если есть интересный опыт в применении КТ, обязательно расскажите о нем там же.

Видео-бонус: 5 найденных видеопленок, которые ужаснули всех.

Подписывайтесь на блог, читайте новые статьи, делитесь ссылками на эту и другие записи блога в социальных сетях. Всем пока.

Источник: http://kulikavto.ru/osago/osago-territorialnyj-koefficient-kak-primenyaetsya-i-kakie-tarify.html

Коэффициент территории в расчете ОСАГО

Что такое территориальный коэффициент ОСАГО и для чего он нужен? Рассмотрим этот вопрос в деталях – это достаточно интересно и познавательно.

С момента своего внедрения на бескрайних просторах Российской Федерации, система обязательного страхования ОСАГО претерпела немало трансформаций. Изменения в большей степени касались деталей, оставляя неизменными сам принцип расчета страховки.

Вместе с тем, технология расчета стоимости страхования сохранилась в первоначальном виде и существенным изменениям не подверглась.

Как и прежде, она представляет собой простое арифметическое перемножение базовой ставки на соответствующие коэффициенты.

Их величина зависит от разных исходных данных и призвана учитывать при расчетах индивидуальные особенности водителя, транспортного средства и страховой истории. Стоит перечислить наименования коэффициентов:

- безаварийности, зависит от количества страховых случаев;

- водительского стажа и возраста;

- учитывающий количество водителей в полисе;

- мощности двигательного агрегата;

- периода использования транспорта;

- срока обязательного страхования;

- использования прицепа.

Одним из таких коэффициентов и является территориальный коэффициент ОСАГО.

Как узнать значение регионального коэффициента

Территориальный коэффициент ОСАГО

Понятно, что такой коэффициент, исходя из названия, должен учитывать регион эксплуатации транспорта. Так и есть – коэффициент территориальности определяется, исходя из места жительства автовладельца. Исходные данные для определения региона у физических лиц имеются в паспорте транспортного средства или свидетельстве о регистрации.

Для определения территориальной принадлежности транспортного средства у юридических лиц обычно используются учредительные документы.

Общая закономерность для территориального коэффициента ОСАГО – чем выше аварийность в том или ином городе, тем этот показатель имеет большую величину.

Так, например, в городе-герое Москва и городе нефтяников Сургут коэффициент имеет значение 2. Наибольшим является этот показатель для городов Мурманск и Челябинск, где, судя по официальной статистике МВД, проживают самые суровые и бесшабашные автовладельцы. Для жителей этих городов величина коэффициента составляет 2,1.

Конечно, в местностях или городах, где и движение не такое интенсивное и концентрация транспортных средств невелика, показатель территориальности ОСАГО будет гораздо меньшим.

Хоть статистика ДТП в подобных регионах показывает низкий уровень аварийности, коэффициентов меньше, чем 0,6 в Российской Федерации не бывает.

Любопытно, что для всего Крыма без исключения определена именно такая величина.

Значение коэффициениа территории установлено для каждого региона

Более подробную информацию по своему территориальному коэффициенту ОСАГО можно без труда найти в таблице на 2016 год.

Кроме того, достоверные сведения всегда можно получить в страховых компаниях своего региона, позвонив по контактному телефону или сделав электронный запрос на официальном сайте.

Применение регионального показателя

Не секрет, что любой собственник автотранспорта мечтает оформить полис ОСАГО подешевле. Особенно такие стремления проявляются в последнее время, на фоне значительного удорожания страховки. В ход идут различные, легальные и не совсем, ухищрения – от покупки фальшивых полисов до подачи недостоверных данных.

Между тем, есть вполне законный метод некоторого снижения конечной стоимости договора страхования с использованием регионального показателя. Речь идет о снижении его значения путем регистрации транспорта в местности, имеющей меньший коэффициент территориальности.

Как показатель территории влияет на стоимось ОСАГО

Так, например, автомобиль можно зарегистрировать на родственника в сельской местности, где территориальный коэффициент ОСАГО значительно меньше городского. Понятно, что такой способ удобен не для всех, но снизить стоимость автогражданки, таким образом, вполне возможно.

Стоит отметить, в 2016 году роста страховых тарифов, по официальной информации, не предполагается. Основным событием, связанным с обязательным страхованием, в текущем году будет замена бланков полисов.

Тем не менее, следить за ситуацией вокруг ОСАГО необходимо каждому автовладельцу. Непростая экономическая ситуация в стране вполне может внести свои коррективы, как это уже бывало.

Источник: http://AvtoEdet.ru/territorialnyy-koyefficient-osago/

Коэффициент для осаго по регионам

Таблица коэффициентов территории ОСАГО в 2018 году по регионам

Итак: Родственники или друзья, даже если вы им доверяете, начинают проявлять свою наглость, когда дело касается дорогостоящего имущества. Следовательно, спустя какое-то время они могут просто затребовать ваш автомобиль в свою собственность и даже обратиться для этого в суд. Еще одна проблема, которая может возникнуть – смерть родственника.

В данном случае доверенность автоматически аннулируется, что приведет к тому, что в течении полугода нельзя пользоваться автомобилем, так как вступление в наследство длится именно 6 месяцев.

Тарифы и Коэффициенты ОСАГО 2018

Новый базовый тариф.

Коэффициент территории преимущественного использования:Коэффициент бонус-малус, отвечающий за скидку в договоре обязательного страхования: Подробнее в статье «Как рассчитать и подтвердить скидку в ОСАГО «.

Для расчета стоимости полиса поможет ОСАГО калькулятор 2018 Коэффициенты ОСАГО 2018 года для возраста и стажа допущенных водителей:Про плюсы и минусы открытой страховки, читайте в статье «Страховка ОСАГО без ограничений «.

Таблица коэффициентов ОСАГО для списка допущенных к управлению водителей:Коэффициент периода страхования:Коэффициент страхового тарифа, применяемый при грубых нарушениях:Страховые тарифы ОСАГО 2018 Обязательное страхование – это не роскошь, а обязанность каждого водителя.

Актуальные коэффициенты ОСАГО

Именно поэтому есть смысл рассмотреть подробнее разновидности данных параметров и попробовать спрогнозировать их возможное изменение. История вопроса На сегодняшний день действующие ставки значительно отличаются от первоначально введенных страховых коэффициентов ОСАГО.

Если базовые тарифы оставались неизменными вплоть до октября 2014 года, то коэффициенты ОСАГО регулярно претерпевали изменения.

Коэффициент территории ОСАГО в России

Коэффициент будет выше, если в регионе фиксируется большое количество дорожных происшествий. Показатель территории определяется: для физических лиц местом регистрации собственника, указанном в гражданском паспорте.

Например, ТС зарегистрировано в Москве, а собственник прописан в Костроме. Коэффициент будет определен на основании данных Костромы; для юридических лиц и индивидуальных предпринимателей коэффициент определяется регионом регистрации предприятия.

Минфин предложил отказаться от региональных коэффициентов ОСАГО

«Нужно больше внимания уделять политике андеррайтинга (оценка принятых рисков — прим.

«Ленты.ру» ) страховщика, с тем, чтобы постепенно отказываться от нормативного регулирования значений значительного числа коэффициентов страховых тарифов», — заявили в пресс-службе. 23 августа замминистра финансов Алексей Моисеев заявил.

что полисы ОСАГО для автомобилей с мощным двигателем могут подешеветь. 11 августа Минфин предложил разрешить владельцам новых машин, избавленных от необходимости ежегодно проходить техосмотр, оформлять полис ОСАГО сразу на два-три года, а не на один, как сейчас. Днем ранее Банк России сообщил.

Лихачам дороже

Как сообщили «РГ» в Российском союзе автостраховщиков, региональная привязка делается не на основании номера региона, указанного на знаке, а на основании места регистрации автовладельца. Понятно, что человек, зарегистрированный в Москве, большее время передвигается по Москве и ее окрестностям.

Коэффициент территориальности учитывает количество ДТП в регионе, стоимость ремонта автомобилей и запчастей к ним.

Коэффициент территории ОСАГО — законодательная база

Повышение значения коэффициента обуславливается увеличением уровня убыточности ОСАГО в некоторых регионах. Следовательно, само значение во много зависит от каждого конкретного региона, в котором оформляется страховой полис.

Какие изменения в законодательстве произошли в 2015 году Каждый год несет свои изменения в страхование, так в 2015 году произошли следующие корректировки страхового полиса: Значительно изменились условия .

Стоимость ОСАГО в зависимости от региона

Источник: http://munh.ru/koehfficient-dlja-osago-po-regionam-96699/

Что такое коэффициент территории ОСАГО, и как он учитывается

Стоимость индивидуального полиса по ОСАГО зависит от многих показателей, влияющих на окончательный размер страховой премии, в том числе место регистрации собственника. Административные единицы РФ имеют кодировку ОСАГО, которая характеризует особенность дорожного движения в данном регионе, населенном пункте.

Что входит в понятие территория ОСАГО

Страховщики учитывают при заключении договора обязательного автострахования 8 коэффициентов, одним из которых является территориальный.

Каждый населенный пункт имеет свой индекс территории ОСАГО.

Он означает насыщенность региона автотранспортом, а значит, повышение уровня аварийности.

Показатель территориальности рассчитывается на определенный промежуток времени: на 2 года. Следующий пересмотр коэффициентов произойдет в 2018 году. Причина этому – рост числа автомобилей в РФ. Чем оживленнее движение на дорогах, тем выше риск дорожно-транспортного происшествия.

Как учитывается территория

Формула, по которой рассчитывается стоимость полиса ОСАГО – это произведение цены базового пакета на 8 коэффициентов, имеющих повышающие-понижающие значения.

Все индексы можно подразделить на категории:

- в зависимости от мощности двигателя;

- водительского уровня (возраста-стажа, коэффициента бонуса-малуса);

- территориальной принадлежности;

- сезонности вождения;

- нарушений;

- ограничений;

- в зависимости от периодичности страхования.

Исходя из данных показателей, можно определить, что самая дорогая страховка будет:

- у молодого водителя;

- с мощным транспортным средством;

- небольшим опытом вождения;

- проживающим в населенном пункте с высокой транспортной загруженностью.

Меньшую цену заплатит водитель с большим стажем (с максимальным коэффициентом бонуса-малуса), маломощным автомобилем, участвующий в дорожном движении в отдаленных регионах.

Наибольший территориальный коэффициент (2) имеют:

- Москва;

- Тюмень;

- Челябинск;

- Якутск;

- Пермь.

Наименьшее значение (0,6) у таких регионов:

- населенные пункты Хакасии;

- Магаданской;

- Курганской области;

- Республики Тува;

- Крыма;

- Бурятии.

Двойной индекс повышает базовый тариф в 2 раза, а меньше 1 соответственно снижает.

Коэффициент может иметь различные показатели в соседних населенных пунктах, что объясняется соотношением аварийности и количеством выплат.

Страховая компания в крупных городах имеет в десятки раз больше страховых случаев, чем в райцентрах, в результате выплат по которым может нести убытки. Сбалансированность между высокими и низкими Кт помогает избежать больших потерь.

При расчете коэффициента учитываются:

- количество автовладельцев в данной местности;

- их средний возраст;

- близость автомагистрали федерального или регионального значения;

- количество и частота ДТП;

- уровень работы отделения ГИБД.

Выплаты по страховым случаям зависят:

- от модели и возраста транспортного средства;

- числа пострадавших застрахованных лиц и автомобилей;

- цен на ремонт.

На видео — расчет коэффициента ОСАГО:

Страховые компании, имеющие одинаковое число обращений по страховым случаям, имеют различный финансовый результат:

- Владельцы новых и дорогих машин должны получить большую компенсацию, чем подержанных отечественных. Стоимость импортных деталей намного выше. Кроме того, в договоре предусматривается возмещение дополнительных затрат на ремонт. Отсутствие запчастей, их доставка из-за границы ведет к удорожанию выплат. УТС (утеря товарной стоимости) касается новых автомобилей. Ограничение процента износа (не более 50%) в тоже время выгодно для собственников машин, старше 10 лет.

- Сумма выплат при ДТП с несколькими автомобилями и пострадавшими будет иметь отрицательный баланс в сравнении с полученной страховой премий. Разность может достигать несколько миллионов рублей.

- Ремонтные работы зависят от уровня заработной платы в регионе. При одном и том же размере базового пакета они могут отличаться на 20-30%.

Где можно узнать о территории ОСАГО

Все территориальные коэффициенты сведены в единую таблицу, утверждаемую ЦБ. Данные по каждому региону разрабатываются на местах. Применение действующих Кт является обязательным для страховщиков.

Регистрация автомобиля не играет значения. При расчете полиса учитывается место прописки (для физического лица), регистрации уставных документов (для юридического лица).

Территория автогражданской ответственности – это регион, где зарегистрирован автовладелец, и которому присвоен коэффициент, влияющий на цену полиса. Индексы утверждаются центральным регулятором на двухлетние периоды. Применение является обязательным для всех страховщиков.

Источник: https://ostrahovke.online/avto/osago/koeffitsient-territorii.html