Кбм — проверка кбм осаго, проверить кбм осаго по базе рса, узнать скидку по осаго

Подробная справка по сервису

Вы можете проверить КБМ любого водителя. Услуга будет полезна как клиентам, чтобы узнать свой КБМ по базе РСА, так и страховым агентам, чтобы правильно применить коэффициент Бонус-Малус в ОСАГО.

Возможности проверки КБМ

- Проверить КБМ Физических и Юридических лиц

- Проверка КБМ полиса без ограничений списка водителей

- Показывает предыдущий полис, страховую компанию и количество убытков

Кбм осаго

На нашем сайте проверка КБМ в базе РСА абсолютно бесплатна. Чтобы узнать Кбм осаго достаточно знать ФИО, дату рождения водителя, серию и номер водительского удостоверения. Проверка Кбм осаго занимает не более 20 секунд.

Вы можете проверить КБМ нескольких водителей, а затем распечатать данные, чтобы приложить их к полису или заявлению ОСАГО.

Рса — российский союз автостраховщиков

Российский Союз Автостраховщиков (РСА) является некоммерческой организацией, представляющей собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков, осуществляющих обязательное страхование гражданской ответственности владельцев транспортных средств, и действующее в целях обеспечения их взаимодействия и формирования правил профессиональной деятельности при осуществлении обязательного страхования. РСА учрежден 8 августа 2002 года 48 крупнейшими страховыми компаниями страны и имеет государственную регистрацию от 14 октября 2002 года. РСА осуществляет свою деятельность в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» №40-ФЗ от 25.04.2002.

Проверка КБМ

Источник: https://kbm-osago.ru/proverka-kbm.html

Как узнать онлайн по базе РСА класс водителя и КБМ для ОСАГО

При расчете страховки ОСАГО важную роль играет правильное определение и применение класса «Бонус-малус» (КБМ). Его определение всегда требуется при расчете независимо от того ограниченный список водителей или полис заключен на условиях без ограничения по лицам, допущенным к управлению.

Этот коэффициент один из важнейших и существенно влияет на размер итоговой страховой премии. Он может как уменьшить размер страховки до 50%, так и увеличить его практически в 2,5 раза.

Что такое КБМ, отчего он зависит, как проверяется и можно ли узнать класс водителя для ОСАГО онлайн — ответы на эти и другие вопросы будут проанализированы в рамках настоящей статьи.

Что такое КБМ и что влияет на его размер?

Класс «Бонус-малус» является своеобразной системой скидок в рамках обязательного страхования. При этом в отличие от дисконта в определенных случаях вместо скидки применяется повышающий коэффициент.

На размер КБМ влияют следующие факторы:

- наличие предыдущих страховок ОСАГО и примененный по ним класс;

- наличие убытков по предыдущим полисам и их количество;

- количество лет беспрерывного страхования, срок по которым был не менее 1 года. Не учитываются страховки, которые были прекращены досрочно.

Система предполагает присвоение водителю или собственнику ТС определенного класса, которому соответствует конкретный коэффициент. В момент первоначального страхования автоматически устанавливается 3 класс, что соответствует коэффициенту — 1.

За каждый последующий год страхования, в течение которого не было ДТП, присваивается скидка 5 %, а сам КБМ увеличивается на одну позицию.

Таким образом, при безаварийной езде в течение 10 лет можно получить максимальную скидку — 50%, а при наличии в первый год страхования 2 и более ДТП по вине водителя присваивается минимальный класс в значении М, что соответствует применению на следующий год страхования повышающего коэффициента в размере 2,45. С порядком применения коэффициентов можно ознакомиться на странице официального сайта РСА по адресу: autoins.ru/ru/help/bonusmalus.wbp.

Источник: http://InfoGosuslugi.ru/straxovanie/osago/kak-uznat-onlajn-po-baze-rsa-klass-voditelya-i-kbm-dlya-osago.html

Как узнать свой КБМ?

КБМ или коэффициент бонус-малус – система поощрений и штрафов, которую применяют страховые компании к клиентам (страхователям) с учетом рейтинга. Рейтинг определяется на основании истории страховых выплат.

Фактически, он представляет собой скидку или повышающий коэффициент, который используется при определении стоимости страхового полиса.

Для автомобилистов важнейшее значение имеет этот коэффициент при обязательном страховании ОСАГО.

Осаго и кбм

Система бонус-малус работает при страховании ответственности владельцев и водителей автомобилей в большинстве развитых стран. Ее концепция подразумевает поощрение – бонус в виде снижения стоимости страхового полиса для тех, кто не допускает страховых случаев. Обратная сторона – штраф – малус для тех, кто такой случай допустил.

В России о применении такой системы было завялено одновременно с вступлением в силу с 1 июля 2003 года закона об ОСАГО (№ 40-ФЗ от 25.04.2002г).

В полной мере автоматизированный учет рейтинга водителей и заработал только в 2011 году.

До тех пор ведение истории страховых выплат, определение коэффициента бонус-малус и расчет с его использованием стоимости полиса входило в функции страховой компании.

С 1 января 2012 года заработала централизованная автоматизированная система учета, в которую были внесены сведения по договорам ОСАГО, заключенным в 2011 году.

С начала 2013 года пополнение базы системы стало обязательным для работающих с этими договорами страховых компаний. Страховщики должны передавать данные страхователей и договоров.

Доступ к содержащимся в системе сведениям был открыт для них с июля 2014 года, благодаря чему при определении стоимости полиса стало возможно использование сведений предыдущих страховых периодов.

Согласно новой редакции закона с изменениями от 23.06.2016 года доступ к данным автоматической системы для контроля актуальности и корректности хранящейся информации с 1 января 2017 года получили и страхователи – физические лица.

Таким образом, каждый гражданин, заключающий договор ОСАГО может, обратившись на сайт Российского Союза автостраховщиков (именно эта организация вдет единую базу), узнать, какие сведения о нем доступны страховщику, и получить текущее значение КБМ.

Как рассчитывается КБМ?

Самостоятельное определение коэффициента бонус-малус не представляет труда. При первом заключении договора ОСАГО водителю присваивается начальный 3 класс, который дает при расчетах значение КБМ, равное 1. За каждый год, прошедший без страховых случаев, водитель поощряется увеличением класса на 1. Каждое такое увеличение приносит скидку при страховании в 5%.

Если страхователь допускает страховой случай, класс понижается, цена плиса растет. Причем рост этот тем значительнее, чем ниже текущий класс и чем большее количество страховых случаев допущено.

К примеру, для водителя 3 класса, ответственного за 1 выплату в течение года произойдет понижение в классе до 1, что равносильно росту стоимости полиса на 55%.

Водитель, управлявший автомобилем без аварий 3 года, получит 6 класс и скидку в 15%, но, став виновником ДТП на четвертый год, опустится до 4 класса и сможет рассчитывать только на 5% бонуса.

Для быстрого расчета в источниках приводится таблица классов водителей и соответствующих им КБМ, отражающая также и его изменения. Максимальный бонус составляет 50% (10 лет безаварийной езды и более). Особо неаккуратные водители будут вынуждены переплачивать за полис ОСАГО в 2.45 раза.

Некоторые особые правила установлены при расчете КБМ, когда к управлению транспортным средством допущены несколько лиц.

При ограниченном их числе, при расчете страховки учитывается минимальный коэффициент бонус-малус из всех (хотя индивидуальные коэффициенты для каждого из водителей и продолжают определяться по стандартным правилам). При неограниченном круге скидка при страховании зависит от КБМ собственника.

Обнуление КБМ

Обнуление коэффициента бонус-малус в базах РСА происходит в одном случае – если после окончания последнего договора страхования до заключения нового прошло более 12 месяцев. В этом случае, вне зависимости от предыдущего класса и уровня скидок накапливать поощрительный коэффициент придется с 3 класса и нулевой скидки (100%-й стоимости полиса при страховании).

Во всех остальных случаях изменения коэффициента будут соответствовать таблице.

Существует вероятность того, что КБМ обнулится при изменении важных сведений страхователя – получении новых прав, изменении фамилии и т.д. Чтобы этого не произошло он сам или владелец авто должны подать в СК соответствующее заявление. Страховщик обязан отразить эти изменения в базе.

Проверить актуальность сведений можно на сайте РСА

Как узнать КБМ водителя по базе РСА — пошаговая инструкция

- Зайти на сайт Российского Союза автостраховщиков по адресу www.autoins.ru.

- В меню сайта выбрать пункт ОСАГО.

- В открывшемся слева списке выбрать первый пункт – «Сведения для страхователей и потерпевших».

- Из перечня в центральной области выбрать третий пункт «Сведения для страхователей, необходимые для расчета КБМ».

- Появившееся текстовое сообщение предупреждает о необходимости вода некоторых личных данных. Без согласия на их обработку результат получить невозможно. Согласиться на нее можно, отметив поле рядом с запросом «Согласен на обработку персональных данных».

- Далее потребуется указать является собственником транспортного средства юридическое или физическое лицо, тип договора страхования (с ограничением или без ограничения числа допущенных к управлению), Ф.И,О. водителя и данные его удостоверения, дату заключения договора страхования.

После ввода проверочного кода по этим данным будет рассчитан официальный коэффициент бонус-малус, который обязателен для применения любой страховой компанией.

Расчет стоимости полиса ОСАГО

Сайт позволяет не только узнать свой КБМ по ОСАГО. Есть здесь и удобный калькулятор стоимости полиса.

Воспользоваться им можно, выбрав в левом списке пункт «Расчет стоимости ОСАГО» или с других страниц, где доступна ссылка «Калькулятор ОСАГО».

После ввода сведений об автомобиле и водителях, будет рассчитана стоимость плиса с указанием вилки базового тарифа, и максимальной и минимальной сумм страхового взноса. Там же можно увидеть список всех коэффициентов, использующихся при расчете и их конкретные значения.

Несколько полезных советов

- Полученная в базе РСА величина коэффициента бонус-малус – обязательна для применения всеми страховщиками. Поэтому для устранения разногласий, полученные на сайте результаты достаточно распечатать и предъявить в страховой компании при покупке ОСАГО.

- Если сведения в базах РСА не соответствуют действительным, рассчитанным по фактическому стажу безаварийной езды, значит, один или несколько страховщиков не внесли сведения в информационную систему. Поправить положение можно, обратившись в РСА с претензией, подкрепленной документами (полисы желательно сохранять).

- Неверное указание страховщиком КБМ – повод для разбирательства и возврата переплаченных средств. Для этого в страховую компанию подается претензия, указывается реальный коэффициент бонус-малус (обращение должно быть официально зарегистрировано – указан его номер при отправке в электронном виде, иметься квитанции об оплате почтового отправления или отметка СК на втором экземпляре). Если в течение установленного срока (закон отводит на это 10 дней), действий не предпринято, или в изменении КБМ и возврате средств отказано – следует обратиться с жалобой на страховщика в Банк России. Жалоба подкрепляется фактическим материалом. После рассмотрения и принятия положительного решения страховая компания вернет переплаченные средства.

Видео

Источник: http://autoepoch.ru/avtostraxovanie/kak-uznat-svoj-kbm.html

Узнать свой коэффициент бонус-малус (ОСАГО)

Перед тем, как оформить страховку, я решил самостоятельно рассчитать стоимость ОСАГО, но загвоздка была в непонятном мне классе и его коэффициенте бонус-малус (КБМ). Кое-как разобрался и решил просвятить и вас.

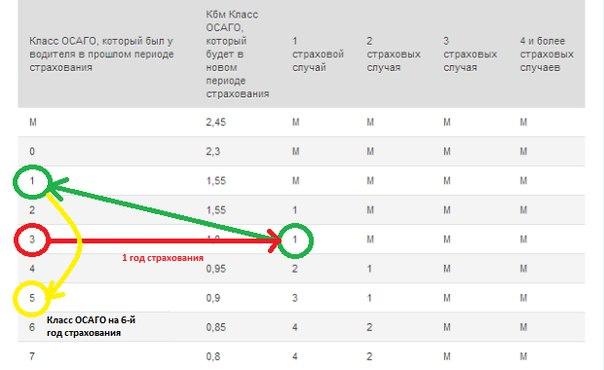

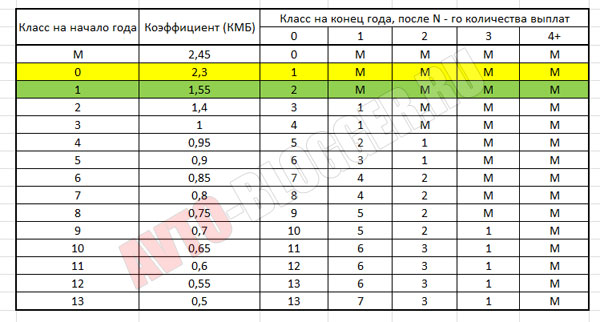

Сегодня существует 15 классов страхования водителей, которые предусматривают применение соответствующего коэффициента (КБМ). Класс определяется по последнему закончившемуся договору ОСАГО.

Таблица коэффициента бонус-малус (КБМ)

Класс на начало годового срока страхованияКоэффициентКласс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования0страховых выплат1страховая выплата2страховые выплаты3страховые выплаты4 и болеестраховых выплатМ2,450ММММ02,31ММММ11,552ММММ21,431МММ3141МММ40,95521ММ50,9631ММ60,85742ММ70,8842ММ80,75952ММ90,710521М100,6511631М110,612631М120,5513631М130,513731М

Для того, чтобы узнать какой у вас коэффициент бонус-малус, нужно понять какой у вас класс. Он рассчитывается исходя из количества ваших страховок и количества ДТП.

Если вы ранее не страховались или в базах нет данных на вас, то водителю присваивается 3 класс. Он равен коэффициенту КБМ 1, что означает скидок нет.

Пример 1. Стаж вождения 3 года, не было страховых случаев. Класс КБМ – 3, коэффициент – 1. Пример 2. Стаж вождения 3 года, 1 ДТП. Класс КБМ – 1, коэффициент – 1,55.

Пример 3. Стаж вождения 10 лет, 0 ДТП. Класс КБМ – 10, коэффициент – 0,65.

Если вы раньше страховались, то при оформлении новой страховки будет:

Пример 1. Стаж 3 года, не было страховых случаев. Класс КБМ по окончании годового срока страхования – 4, коэффициент – 0,95.

Запутались? Ниже, вы можете узнать свой коэффициент бонус-малус (КБМ) онлайн на сайте РСА. Для этого от вас потребуется ввести свою фамилию, имя, отчество, дату рождения, серию и номер прав, и дату начала действия вашего полиса.

После ввода данных система выдаст ваш КБМ, который указывал страховщик.

П.С. У меня случилась занятная история при проверке КБМ. На старых правах есть хороший коэффициент бонус-малус, а на новых правах, я как будто только за руль сел и нет ни опыта, ни стажа.

Источник: http://avtomirrf.ru/yznat-kbm.html

Коэффициент бонус-малус (КБМ) при покупке ОСАГО — DRIVE2

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), используемом при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Как рассчитать КБМ?Как проверить КБМ по базе РСА?Как восстановить КБМ?

Приступим.

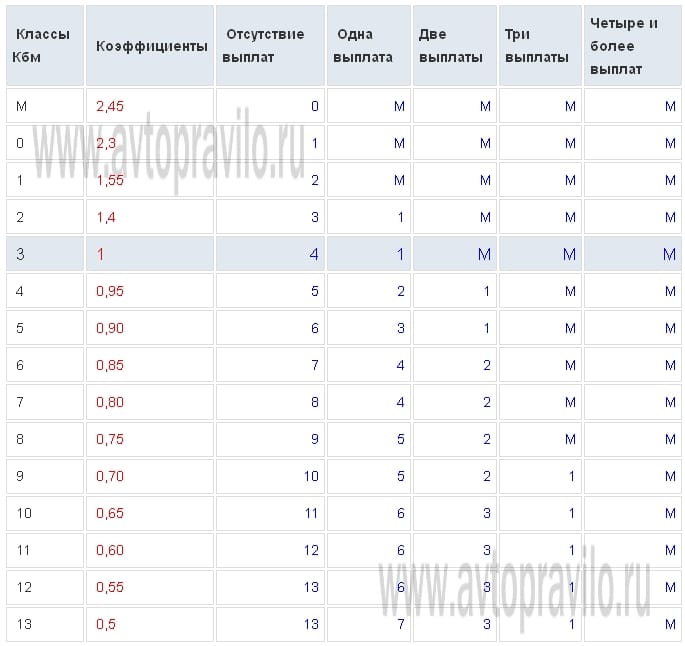

Таблица КБМ в 2016 году

В 2016 году для расчета КБМ используется следующая таблица:

Таблица 2016 года

Таблица

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя.

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице. Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается. Если же по вине водителя произошли ДТП, повлекшие страховые выплаты, его класс уменьшается, а стоимость ОСАГО растет.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

1. Начните расчет со строки, содержащей класс 3.

2. Каждый безаварийный год спускайтесь на одну строку ниже.

3. Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

4. Если водитель не был вписан в ОСАГО в течение года, то его класс становится равным 3.

5. При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ. На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете.

Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис.

При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что на практике мне неправильно рассчитывали стоимость ОСАГО в каждом втором случае. При этом каждый раз казалось, что менеджер допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке. Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку «Поиск».

Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

КБМ

Если оно совпало со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент произошла ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

К сожалению, в самом полисе коэффициент не указывается. Поэтому Вам придется вручную пересчитать стоимость каждого полиса.

Обратите внимание, страховые коэффициенты время от времени меняются.

Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств», либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

На практике, если Вы ежегодно сверяли стоимость страхового полиса с калькулятором, то ошибка может быть только в самом последнем полисе, т.е. действующем.

Если же Вы не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, время от времени водители могу столкнуться со следующей ситуацией. Страховая компания, в которой допустили ошибку, может не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе данных не удастся. Другие страховые не будут этого делать, а РСА этого сделать не может.

В связи с этим я рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА.

Как сохранить КБМ в случае ДТП

КБМ — это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его класс равен 13, а КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимойй (7248 — 4530 = 2718 рублей). Однако стоимость полиса ОСАГО Ивана Ивановича будет иметь увеличенный размер в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО за 6 лет до ДТП: 4530 * 6 = 27 180 рублей.

Стоимость ОСАГО за 6 лет после ДТП: 7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с мощностью двигателя 75 л.с. В случае более мощных двигателей стоимость ОСАГО может возрасти куда более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 — 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

Источник

Как восстановить КБМ? 3 способа.

Источник: https://www.drive2.ru/b/3100785/

Как узнать класс водителя по ОСАГО онлайн. Все тонкости расчета

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют «коэффициентом безаварийности». Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус — коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Также различают » Расчетный КБМ»– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

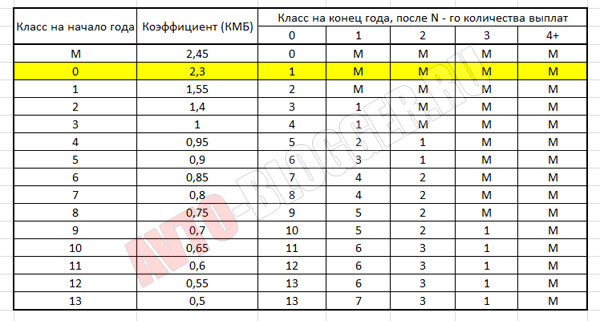

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании «автогражданки» любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные.

В поле «Дата запроса», либо «Дата начала действия договора/добавления в договор» (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка.

Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Рассчитать с учетом скидок

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – «обнуление» КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор.

Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные «оплошности» недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы.

Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected]

Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию.

Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

Это касается базовых понятий «собственник» и «водитель». При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя.

Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.

3, рядом с именем каждого участника, либо в пункте 8 «Особые отметки».

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1: Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.Исключение:После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу.

- Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с «водителя» (со всеми действующими скидками) на «собственника», который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: «раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять».

- Правило 3: Люди, которые ездят по страховке другого «собственника», в страховку не вписаны и через год их класс сбросится на стартовый.Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит.

- Правило 4: Все, что происходит на автомобиле с открытой «автогражданкой», влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт.

- Правило 5:При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора.

- Правило 6:При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях.Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Источник: https://avto-yslyga.ru/kak-uznat-klass-voditelya-osago/

Как рассчитать свой коэффициент Бонус-Малус (КБМ) по ОСАГО

Фото с сайта: howcarworks.ru

Каждый автолюбитель знает что такое КМБ. Ведь это единственный показатель при расчете страховки ОСАГО, который зависит от аккуратности его вождения и влияет на стоимость полиса.

КМБ или коэффициент Бонус-Малус – это поощрение за безаварийное вождение. Он привязан к классу водителя или же – при «неограниченном ОСАГО» – к классу собственника авто. Его значение определяет размер скидки или повышения цены страховки.

Как рассчитать коэффициент КБМ скидки по ОСАГО?

Его узнают несколькими способами:

- Через интернет. Надежнее всего для этого воспользоваться сайтом союза Автостраховщиков (РСА).

- Или рассчитав по таблице.

Как узнать свой коэффициент Бонус-Малус (КБМ) с помощью сайта РСА

Данную услугу предлагают множество сайтов страховых компаний. Но на всякий случай лучше не пользоваться сторонними сервисами, и узнать нужные сведения прямо на сайте РСА.

И хотя ссылок на данную услугу сайта РСА в интернете множество, на самом сайте добраться до этой функции не так просто.

- Перейдите в раздел «ОСАГО», щелкните подразделе «Сведения для страхователей и потерпевших».

- Среди появившихся ссылок вам нужно кликнуть на третью сверху: «Сведения для страхователей, необходимые для определения КБМ».

- Вас перенаправят на страницу, где спросят разрешение на обработку данных. Ставьте в поле согласия галочку, нажмите «ОК».

- После чего вы окажетесь на странице с формой персональных данных, необходимых для осуществления проверки.

- Вводите фамилию, имя, отчество и дату рождения собственника автомобиля и т. д.

Меняя даты «добавления водителя в договор» вы можете узнать как текущее значения Бонус-Малуса для вас, так и то, каким оно станет после окончания нынешней страховки.

Данный сервис поможет вам проверить правильность ваших данных в базе. А также проконтролировать подлинность полиса, если вы не уверены в порядочности вашей страховой организации.

Если у Российского союза Автостраховщиков указана неверная информация, вы можете подать им претензию.

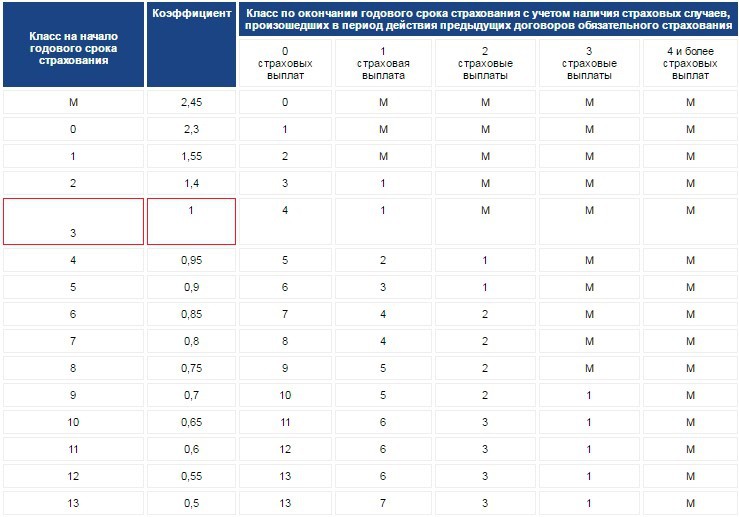

Как рассчитывается класс водителя и КБМ для ОСАГО по таблице

Сейчас существует 15 классов водителей, предполагающих использование коэффициента к тарифу.

Бонус-Малус берется из учета аварийности по предыдущим страховкам ОСАГО, закончившим срок действия менее одного года назад.

Фото с сайта: kasko-prosto.ru

Пример использования таблицы:

Некий гражданин впервые купил себе машину, и впервые застраховал ее по ОСАГО.

Так как сведений по нему в базе еще нет, то его класс будет принят как 3. Коэффициент скидки на полис будет равен 1.

Если:

- Его езда весь год была безаварийной, то при обращении за новым полисом ему присвоят 4 класс, а сам полис обойдется ему на 5% дешевле.

- В течении первого года вождения он однажды станет виновником ДТП, его класс изменится до 1, а страховка обойдется более чем в полтора раза дороже, чем в первый год.

Особенности применения коэффициента с «ограниченном ОСАГО»

Один из параметров при влияющий на конечную цену ОСАГО – ограничение круга лиц, допущенных к управлению.

Рассмотрим случаи с «ограниченным» полисом, в котором учитываются все водители, имеющие права водить эту машину.

- Расчетное значение Бонус-Малус основывается на истории выплат каждого из них и будет вычисляться по водителю с наименьшим классом. При этом в базах РСА за каждым сохраниться его собственный класс.

- Если в течение действия страховки произойдет дорожно-транспортное происшествие из-за одного из водителей, то потеря в классе при следующим страховании коснется только виновника аварии.

Пример 1

По договору ОСАГО вождение машины разрешено двум людям. Назовем их Первый и Второй.

Первый является собственником машины и имеет 6 класс водителя, его КБМ 0,85 (то есть скидка при страховании 15%). Второй имеет только 4 класс, и его скидка 5 %.

При оформлении полиса в базу данных РСА будет внесена следующая информация:

- Первый – 7 класс, КБМ 0,8.

- Второй – 5 класс, 0,9.

Стоимость полиса определяется из показателей с наихудшим результатом, то есть расчетное значение коэффициента будет 0,9.

Если во время действия страховки Первый один раз станет попадет в ДТП по своей вине, то:

- Его класс – станет 4, а скидка станет всего 5%.

- Второй при безаварийном вождении до конца договора приобретет 6 класс водителя.

Как рассчитать коэффициент КБМ скидки при «неограниченном ОСАГО»

Страховку ОСАГО можно оформить без ограничения допущенных водителей.

Это на 80% поднимает ее стоимость, но может оказаться очень удобным для компаний доставки и частных лиц, которые не хотят беспокоиться из-за того, что доверили кому-то вести свое транспортное средство.

При использовании такой соглашения расчет КБМ имеет следующие особенности:

- Классом вождения обладает только непосредственно сам автовладелец.

- Коэффициент вычисляется по последней страховке, если она тоже была «неограниченной», и объект (автомобиль) и его собственник совпадают с предыдущим договором.

- Если же владелец или машина поменялись, или же прошлое соглашение предусматривало ограничения, то в новый договор будет с коэффициентом 1.

Пример 2

Автовладелец (6 класс собственника) изначально страховал свою машину по «неограниченному ОСАГО».

- При продлении соглашения «без ограничения по праву управления» на тот же автомобиль он получит Бонус-Малус 0,8 (7 класс).

- Если же за время действия договора страховщик компенсировал ущерб (не важно, вине самого собственника или кого-то другого, управлявшего этим авто), то на оформлении следующего полиса автовладелец получит коэффициент собственника соответствующий 4 классу. Стоимость полиса будет всего с 5% скидкой.

- Если по окончании действия одного договора, автовладелец покупает такой же неограниченный полис на другую новую машину. То к нему будет применен КМБ=1. Страховая история по предыдущему полису учитываться не будет.

Фото с сайта: auto-helper24.ru

Особенности определения КМБ при переходе с договора «ограниченного по кругу лиц» на «неограниченный»

Если предыдущее соглашение не ограничивало количество водителей, и компенсации по нему не выплачивались, то собственнику машину в закончившейся полисе страховщики должны присвоить новый коэффициент при обращении за ОСАГО.

Пример 3

По «неограниченному» договору машиной могли управлять те же самые персонажи: собственник авто Первый (6 класс, КБМ 0,85) и водитель Второй (4 класс). Ни один, ни второй не оказывались в ДТП, и выплат не производилось.

А на следующий год оформляется ОСАГО, в котором право на управление имеет только Первый. В такой ситуации, к водителю и к стоимости полиса будет применятся Бонус-Малус водителя равный 0,8.

Пример 4

Машина была застрахована полисом «без ограничения на право вождения». Ее обычно управляли двое: те же самые Первый (6 класс) и Второй (4). Выплат по ОСАГО не производилось.

А впоследствии покупается уже «ограниченный» договор, по которому машиной снова управляют двое. При этом Первый, как собственник автомобиля, получит КМБ равным 0,8, а Второй будет причислен к 3 классу с коэффициентом 1. И формирование цены пройдет без скидки.

Фото с сайта: in-rating.ru

КБМ при смене транспортного средства

Класс и коэффициент привязывается к человеку, а не к машине. При продаже старого автомобиля и покупке нового ваша скидка может сохраняться в течение года.

Правда для этого есть несколько условий:

- Предыдущий договор должен ограничивать количество лиц, имеющих право на управление.

- Вы не должны досрочно расторгать полис на предыдущую машину.

- И вы сможете получить скидку с учетом безаварийного периода не раньше окончания действия предыдущего.

Пример 5

Водитель со стажем безаварийной езды и КБМ= 0,9 застраховался по ОСАГО до июля 2015. Но в марте 2015 года продал старую машину.

- Если он не станет покупать сразу машину, то его скидка будет в течение года храниться в базе данных РСА, после чего аннулируется (то есть больше чем через год его класс снова станет 3, а КБМ = 1).

- Если он расторгнет ОСАГО на старый автомобиль досрочно, то потеряет право на скидку за истекший период. И при обращении за ОСАГО на новое автотранспортное средство его коэффициент будет считаться, как на момент заключения соглашения на проданную машину. То есть его КБМ не уменьшиться, а останется как был – 0,9.

- Если же он будет оформлять полис на новое авто по окончанию прошлого договора, например в августе, его КБМ = 0,85.

Максимально возможное значение КБМ

Наибольшая скидка за безубыточную езду – 50% стоимости полиса. Автовладелец получает ее, если страховой компании за 10 лет ни разу не пришлось выплачивать компенсации по его вине.

А вот максимально возможную наценку (ту при которой Бонус-Малус равен 2,45) легко получить, если стать 4 и более раз за год виновником ДТП.

Надеемся, статья была вам полезна.

data-block2= data-block3= data-block4=>

Источник: http://byd-spokoen.ru/articles/strakhovanie-transporta/kak-rasschitat-svoj-koefficzient-bonus-malus-kbm-po-osago.html