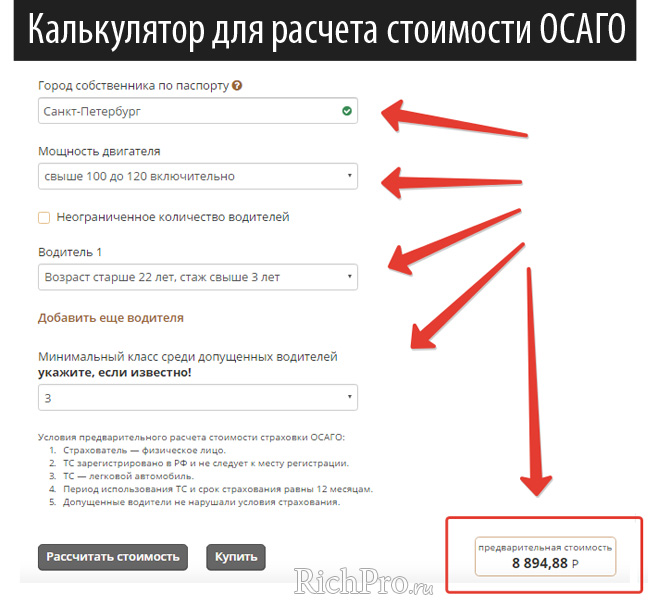

Калькулятор ОСАГО

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п.

Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Купить электронный полис ОСАГО вы можете на сайте компании Ингосстрах.

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Цена ОСАГО = Базовый тариф * КТ * КМ * КВС * КО * КМБ * КС * КН

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может незначительно отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно предельно точно в независимости от выбора страховой компании.

Изменения в ОСАГО

- Поправки от 25 сентября 2017 года: Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется «прямое возмещение ущерба». Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков. Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоворью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону. Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014 года было принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО.

Вот основные нововведения:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Страховые коэффициенты

- КТ коэффициент территории. Определяется регионом регистрации транспортного средства. Вот значения этого коэффициента для некоторых крупных городов:

ГородКоэффициент территорииВолгоград1,3Воронеж1,4Екатеринбург1,8Казань2,0Красноярск1,8Москва2,0Нижний Новгород1,8Новосибирск1,7Омск1,6Пермь2,0Ростов-на-Дону 1,8Самара1,6Санкт-Петербург1,8Уфа1,8Челябинск2,0 - КМ – коэффициент мощности ТС.

Мощность двигателя (лошадиных сил)Коэффициент мощностиДо 500,651-701,071-1001,1101-1201,2121-1501,4Более 1501,6 - КВС – коэффициент возраста и стажа. Для водителей старше 22-х лет со стажем вождения более трех лет КВС=1,0. Для остальных – от 1,6 до 1,8. Если в полис вписывается несколько водителей, КВС определяется по наименее опытному.

- КО – коэффициент ограниченного использования. Если договор ОСАГО не имеет ограничения по водителям, тогда применяется повышающий коэффициент КО = 1,8. В этом случае КВС не учитывается.

- КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

- КН – коэффициент нарушений. Применяется в том случае, если по предыдущему договору ОСАГО есть нарушения, предусмотренные пунктом 3 статьи №9 Федерального закона об ОСАГО.

- КБМ – коэффициент бонус-малус. Это коэффициент, понижающий или повышающий стоимость полиса в зависимости от аварийности в предыдущий страховой период. Страховые компании используют сведения АИС РСА для приминения этого коэфициента при заключении договора ОСАГО со страхователем. АИС — это единая база данных, в которую передают сведения все страховые компании, таким образом, коэффициент бонус-малус будет действовать для страхователя при обращении в любую страховую компанию. Таблицу расчета КБМ представлена ниже.

Порядок применения коэффициента «бонус-малус»

Сегодня существует 13 классов, предусматривающих применение соответствующих коэффициентов:

0страховых выплат1страховая выплата2страховые выплаты3страховые выплаты4 и болеестраховых выплатМ2,450ММММ02,31ММММ11,552ММММ21,431МММ3141МММ40,95521ММ50,9631ММ60,85742ММ70,8842ММ80,75952ММ90,710521М100,6511631М110,612631М120,5513631М130,513731М

Чем полезен калькулятор ОСАГО?

Расчет ОСАГО на калькуляторе позволяет узнать стоимость полиса до обращения в страховую компанию. Зная точную стоимость полиса заранее, вы обезопасите себя от навязывания скрытых дополнительных страховок.

Источник: https://calcus.ru/kalkulyator-osago

Как рассчитать ОСАГО самостоятельно по новым тарифам — в 2018 году

Каждый водитель может провести самостоятельный расчет страховки ОСАГО. Но для этого стоит знать о новых тарифах, которые значительно выросли. Расмотрим основные правила, которые позволят вам определить цену.

ОСАГО – обязательный вид страхования гражданской ответственности собственников транспорта. Возник в 2003 году (Закон от 25.04.2002 № 40-ФЗ).

Все автовладельцы должны покупать такой полис. Рассмотрим, как рассчитать его стоимость.

Как изменились в новом году

С 12 апреля стоимость страховки ОСАГО увеличилась. Сейчас показатели цены увеличены в пределах 40 – 60 процентов. Но также и внесено изменения в территориальные коэффициенты.

В отдельных регионах страховка обойдется в два – три раза дороже.

- базовые коэффициенты для водителей транспорта категорий В, ВЕ, С, СЕ, D, DE, что принадлежат предпринимателями и юрлицам, увеличены на 40 – 60%;

- мотоциклистам и трактористам, а также собственникам ТС категории В и ВЕ, что является собственностью компаний, нужно будет платить на 30 – 50 процентов больше, чем раньше;

- рост региональных коэффициентов составляет 20 – 40%.

Остальные значения остались такими же.

Тарифы и ранее изменялись, но такой значительный рост цен отмечается впервые.

Какая причина увеличения стоимости полиса? Толчком для повышения тарифов стал убыточный бизнес страховщиков во многих территориальных округах. К примеру, в Челябинской, Мурманской, Воронежской областях, на Камчатке страховой бизнес был убыточным на 110%.

Еще одна причина изменения стоимости – упавший рубль, и как следствие, повсеместное повышение цен.

Сколько собственникам автомобилей придется заплатить за ОСАГО? Ранее минимальные тарифы составляли 2 400 рублей, максимальные – 2 600. Сейчас автовладельцу придется заплатить минимум 3 400 рублей, максимум – 4 100.

Изменено соотношение минимального и максимального тарифа. В соответствии с прогнозами экспертов стоит быть готовым к тому, что страховые компании будут функционировать, опираясь на верхние ценовые планки. А это отразится не наилучшим образом на клиентуре.

Изменено не только стоимость полиса, но и выплату по нему. Раньше пострадавшее лицо могло получить до 160 000 рублей. Сейчас максимальная сумма возмещения – 500 000.

Какие данные необходимы для расчета?

Цена каждого полиса ОСАГО может получиться разной. В прошлом году возникло выражение «страховой коридор», когда страховщиками меняется стоимость и конкурентоспособность.

Что же влияет на стоимостные показатели

- тип и категории транспортных средств. Цена устанавливается отдельно для грузового, легкового вида транспорта, такси, так как отличается коэффициент. И этому есть логичное объяснение – такси имеет больший риск попадания в дорожно-транспортное происшествие, поскольку больше времени пребывает на дорожном полотне. А значит, и цена будет более высокой;

- величина города (численность населения). Чем больше в городе проживает людей, тем больше транспорта. А значит, чаще случаются ДТП. Соответственно, цена полиса будет увеличена;

- опыт в управлении транспортным средством. Более опытный, взрослый водитель имеет меньше рисков попадания в аварии. Новичок без практики вождения в различных ситуациях заплатит за ОСАГО больше.

Формула расчета

Можно ли рассчитать стоимость (хоть примерно) страховки самостоятельно, нужно опираться на формулу. С ее же помощью можно рассчитать цену в определенных ситуациях и определить, в каком случае возможна экономия по ОСАГО.

Ориентироваться можно на такую формулу:

А = Б * К1 * К2 * К3 * К4 * К5 * К6 * К7

Где

А – цена страховки ОСАГО;

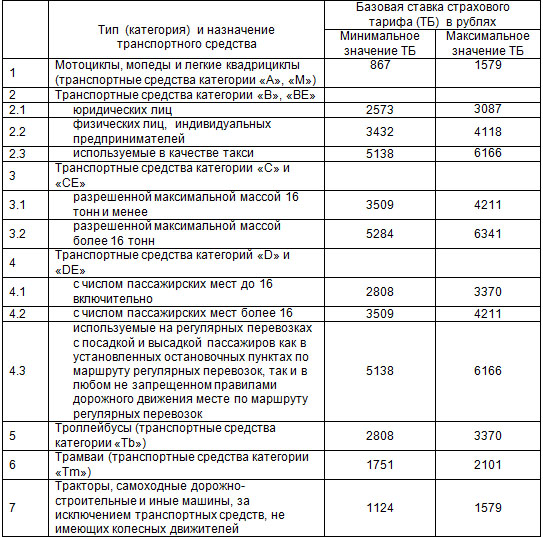

Б – показатель базового тарифа, которые имеет показатель в соответствии с типом авто:

Первый показатель – тип авто, 2 – минимальный тариф, 3 – максимальный. Стоимость увеличена на 20 – 30% в сравнении с прошлым годом.

К1 – территориальный коэффициент, который отличается в каждой области;

К2 – Бонус-Малус, которым учитывается наличие выплат по ОСАГО.

Расшифровка таблицы:

1номер2классы в начале годовых сроков страхования3коэффициенты4ноль возмещений в годовом периоде51 возмещение62 возмещения73 возмещения8больше 3х

К3 – коэффициенты, которыми учитываются данные о лицах, вписанных в полис.

Учитывается стаж вождения и возраст гражданина:

К4 – учитывается количество лиц, которые будут допущены к управлению транспортным средством.

Возможно приобретение ограниченного (1) и неограниченного полиса (1,8).

К5 – коэффициент мощности двигателей транспорта, что страхуется:

Мощность (л/с)КДо 50 л/с0,6От 50 до 70 л/с1От 70 до 100 л/с1,1От 100 до 120 л/с1,2От 120 до 150 л/с1,4Больше 150 л/с1,6

К6 – учет периода, на который будет приобретаться страховка:

Если водителю не исполнилось 22 лет, и стаж составляет меньше 3 лет1,8Если автовладельцу больше 22 лет, и его стаж вождения – меньше 3 лет1,7Если гражданину меньше 22 лет, но стаж вождение больше 3 лет1,6Для граждан, которым исполнилось 22 и стаж составил больше 3 лет1

К7 – коэффициент, что учитывается при наличии такого нарушения:

- предоставление ложной информации;

- умышленная авария с целью получения страховых выплат;

- умышленной нанесение ущерба здоровью.

Пример расчета ОСАГО самостоятельно по новым тарифам

Рассмотрим на примере, как проводится расчет стоимости ОСАГО по легковому авто.

Условия:

- Мощность – 75 л. с.

- Стаж управления у водителя составляет 8 лет. Дополнительно вписывается его родственник (стаж вождения 1 год).

- Период, на который водитель страхуется – год.

- Страховая компания расположена в Екатеринбурге.

- В ДТП автовладелец не попадал, страховые возмещения не производились.

Расчет будет таким:

2574 руб. * 1.8 * 0,95 * 1,7 * 1 * 1.1 * 1 * 1 = 8 230,88 руб.

То есть, подставляйте в формулу значения, которые актуальны для вас и получит е примерную сумму, которую нужно будет заплатить.

Особенности вычислений

У каждого автомобилиста есть возможность получить скидку, если он никогда не попадал в аварию. Чем больше лет не было аварий, тем больше скидка, и соответственно – меньше цена полиса. Это коэффициент Бонус-Малус. Класс 3 могут использовать граждане, которые только получили водительское удостоверение.

Такой коэффициент не применим по отношению к:

- прицепу;

- транспорту, что было зарегистрировано в иностранном государстве;

- транспорту, что следует к месту проживания (регистрации) автомобилиста.

О каких еще особенностях расчета следует помнить? Каждый водитель может самостоятельно производить расчеты, а также устанавливать, какие показатели будут учитываться при определении цены страховки.

Региональные коэффициенты будут определены по месту проживания (регистрации) владельца транспортного средства, что отражено в гражданском удостоверении личности. Если собственником является юридическое лицо – по юридическому адресу компании.

Есть и такой понятие, как сезонность. Есть случаи, когда транспортное средство не используется круглый год. А значит, это будет отражено при расчете использованием определенного коэффициента. Если период эксплуатации не меньше 9 месяцев, в формулу подставляют 1.

Коэффициент по возрасту и стажу применяется, если владельцем и страхователем является физлицо. Определяют такой показатель по каждому водителю, что будет управлять автомобилем.

Зная правила, как рассчитать ОСАГО самостоятельно по новым тарифам в 2018 году, вас не заставит врасплох названная страховщиками сумма. При определении примерной стоимости учитывайте указанные особенности и пользуйтесь установленной формулой.

Видео: ОСАГО. Расчет ОСАГО

Источник: http://provodim24.ru/kak-rasschitat-osago-samostojatelno-po-novym-tarifam.html

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать с учетом скидок

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

КВС

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

ВозрастДо 22 летСтарше 22 летДо 22 летСтарше 22 летВодительский стажМенее 3 лет3 годаБолее 3 летБолее 3 летКоэффициент1.81.71.61.0

КМ

Таблица 2: Значение КМ в зависимости от мощности двигателя

МощностьДо 50 л.с.50-7070-100100-120120-150Свыше 150КМ0.61.01.11.21.41.6

КО

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

КТ

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0.

Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ.

И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

КС

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

КН

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

КСС

Применяется в редких случаях, чаще всего для страхования транзитных авто.

КБМ

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0).

За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95.

Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

Укажите:

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Источник: https://avto-yslyga.ru/kak-rasschitat-stoimost-osago/

Калькулятор ОСАГО 2018 года

Калькулятор ОСАГО — сервис, позволяющий рассчитать стоимость страхового полиса ОСАГО в режиме онлайн.

В основу работы калькулятора заложено указание Банка России «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств».

При желании Вы можете самостоятельно обратиться к тексту данного нормативного документа и рассчитать стоимость страховки ОСАГО вручную. Последние изменения данного документа вступили в силу 12 апреля 2015 года. Калькулятор производит расчет ОСАГО по новым тарифам.

От чего зависит стоимость ОСАГО?

Стоимость ОСАГО рассчитывается по специальным формулам и зависит от нескольких факторов. Итоговая цена полиса не фиксирована и зависит от выбранной Вами страховой компании. Однако она не должна выходить за пределы, рассчитанные в калькуляторе.

Если Вам предлагают купить полис, цена которого превышает максимальное значение с этой страницы, то речь скорее всего идет о навязывании дополнительных услуг.

Как пользоваться калькулятором ОСАГО?

Калькулятор ОСАГО работает в автоматическом режиме. Вам необходимо выбрать пункты, соответствующие Вашей ситуации. Рассмотрим каждый из них подробнее:

1. «Зарегистрировано» — данный пункт может принимать четыре значения:

- В России — стандартная ситуация, используемая в 95% случаев.

- В иностранном государстве — данный пункт нужно выбрать при страховании иностранного автомобиля, который временно въезжает на территорию страны из-за границы.

- Следует к месту прохождения техосмотра или регистрации — этот пункт нужно выбрать, если автомобиль не имеет действующей диагностической карты технического осмотра (она необходима для покупки полиса ОСАГО). В этом случае Вы сможете приобрести временный полис, который действует 20 суток. За это время Вы сможете пройти техосмотр и купить полис на год.

2. «Категория» — данный пункт содержит перечень категорий транспортных средств. Вы всегда можете уточнить категорию в паспорте транспортного средства или свидетельстве о регистрации транспортного средства.

3. «С прицепом» — поставьте галочку, если автомобиль будет эксплуатироваться с прицепом, полуприцепом или прицепом-роспуском. Отдельный полис ОСАГО для прицепов в настоящее время не требуется.

Легковые автомобили категории B, принадлежащие физическим лицам, могут в любом случае эксплуатироваться с прицепом. Это не ведет к увеличению стоимости ОСАГО.

4. «Мощность (л.с.)» — мощность двигателя транспортного средства. Необходима только при расчете стоимости ОСАГО для автомобилей категории B. Мощность двигателя можно узнать в паспорте транспортного средства или свидетельстве о регистрации.

5. «Владелец» — физическое или юридическое лицо, которому принадлежит транспортное средство. Владелец указывается в паспорте транспортного средства и свидетельстве о регистрации.

6. «Регион» — регион, в котором зарегистрирован владелец транспортного средства (физическое или юридическое лицо). Место регистрации указано в паспорте транспортного средства и свидетельстве о регистрации. Для физического лица это место прописки, которое указано в паспорте гражданина РФ. Для юридического лица это юридический адрес.

Обратите внимание на тот факт, что регион, где зарегистрирован владелец, может не совпадать с регионом, указанным на автомобильных номерах. Это связано с тем, что регистрация транспортных средств в настоящее время возможна на территории любого региона.

При этом стоимость ОСАГО зависит только от региона, где зарегистрирован владелец автомобиля. Место постановки на стоимость не влияет.

7. «Населенный пункт» — населенный пункт, в котором зарегистрировано транспортное средство. Поле заполняется по паспорту транспортного средства или свидетельству о регистрации.

8. «Класс водителя» — данное поле заполняется следующим образом. Если водитель не был вписан в страховку в течение последнего года (например, покупает полис впервые), то его класс равен 3.

Если водитель за год не стал виновником ДТП, то его класс увеличивается на 1. Если по вине водителя произошло одно или несколько ДТП, то его класс уменьшается.

Для этого используется специальная таблица, приведенная здесь.

Если автомобиль принадлежит юридическому лицу, то в поле «класс водителя» вносится класс юридического лица (вычисляется точно так же, как для физических лиц).

Если к управлению допущены несколько водителей, то в данное поле записывается самый маленький класс, назначенный одному из водителей.

Если к управлению автомобилем допущено неограниченное число водителей, то в данное поле записывается класс владельца транспортного средства.

Кроме того, если у Вас возникают трудности с самостоятельным расчетом коэффициента КБМ, то Вы можете узнать его через единую базу российского союза автостраховщиков. Инструкция по проверке приведена здесь.

9. «Без ограничения количества водителей» — отметьте данный пункт, если к управлению автомобилем будет допущено неограниченное количество водителей.

10. «Возраст и стаж» — выберите пункт, соответствующий возрасту и стажу водителя. Если водителей несколько, то нужно выбрать пункт с самым большим коэффициентом, соответствующим одному из водителей.

1Более 22 лет со стажем вождения свыше 3 лет1,6До 22 лет включительно со стажем вождения свыше 3 лет1,7Более 22 лет со стажем вождения до 3 лет включительно1,8До 22 лет включительно со стажем вождения до 3 лет включительно

Рассмотрим пример. Пусть одному из водителей 21 год и он имеет стаж вождения 3 года. Второму водителю 40 лет и он имеет стаж вождения 1 год. В этом случае для первого водителя коэффициент равен 1,6, для второго — 1,7. Нужно выбрать пункт с коэффициентом 1,7.

Обратите внимание, условия для водителей не складываются. Т.е. не смотря на то, что у одного из водителей возраст меньше 22 лет, а у второго стаж меньше 3-х лет, выбирать четвертый пункт с коэффициентом 1,8 не нужно.

11. «Зафиксированы нарушения правил страхования» — данный пункт следует отметить, если владелец транспортного средства допустил одно из следующих нарушений:

- Сообщил ложные сведения о себе, что повлекло уменьшение стоимости полиса ОСАГО.

- Умышленно содействовал наступлению ДТП или увеличению выплат по ДТП.

- Стал виновником ДТП, находясь в состоянии алкогольного опьянения.

- Стал виновником ДТП, не имея права управления транспортными средствами.

- Скрылся с места дорожно-транспортного происшествия.

- Стал виновником ДТП, имея полис ОСАГО, в который он не включен в качестве водителя.

- Стал виновником ДТП в период, на который действие полиса ОСАГО не распространяется.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и не направил страховщику копию извещения в течение 5 рабочих дней.

- Стал виновником ДТП, которое было оформлено без сотрудников полиции, и приступил к ремонту транспортного средства до истечения 15 календарных дней.

- Стал виновником ДТП, на момент которого истек срок действия диагностической карты для легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов.

Если Вы не допускали перечисленных выше нарушений, данный пункт отмечать не нужно.

12. «Период» — период использования транспортного средства в течение года. Значение этого пункта нужно изменить только в том случае, если Вы планируете использовать транспортное средство не круглогодично. Например, мотоциклы обычно используются только летом. Поэтому для них можно купить полис, действующий в течение нескольких выбранных месяцев. Это позволит сэкономить.

13. «Срок страхования» — этот пункт предназначен только для транспортных средств, которые временно ввозятся на территорию Российской Федерации. Вы можете выбрать период, который соответствует сроку Вашего пребывания в стране.

Обратите внимание, разные пункты калькулятора предназначены для разных ситуаций. На экран выводятся только те, которые соответствуют ранее введенным данным. Поэтому увидеть все 13 пунктов одновременно не получится.

Стоимость полиса ОСАГО

14. Стоимость полиса ОСАГО рассчитывается исходя из введенных Вами данных. В результате Вы получаете две цифры: минимальное значение и максимальное значение.

Если Вам предлагают купить полис ОСАГО, стоимость которого не попадает в выбранные пределы, то речь скорее всего идет о мошенничестве. Либо Вам предлагают поддельный полис (в случае низкой цены), либо Вам «незаметно» навязывают дополнительные услуги.

В любом случае калькулятор ОСАГО 2018 года позволит Вам вовремя заметить неладное и пойти в другую страховую компанию.

Модуль «Калькулятор ОСАГО» для сайта

Если Вы хотите установить модуль для расчета стоимости ОСАГО на Вашем сайте, то воспользуйтесь следующим html-кодом:

Данный код можно установить на любую html-страницу. Рекомендуемая ширина для установки модуля — 640 пикселей. После установки на Вашем сайте появится полноценный калькулятор ОСАГО, позволяющий рассчитать стоимость страхового полиса и включающий подробную таблицу коэффициентов.

Удачи на дорогах!

Источник: http://pddmaster.ru/calc-osago

Калькулятор ОСАГО 2018 онлайн

РАССЧИТАТЬ ОСАГОТип автомобиля

РАССЧИТАТЬ ОСАГОТип автомобиля

- Легковые автомобили

- Легковые такси

- Маршрутные автобусы

- Автобусы 16 мест

- Грузовые авто 16 тонн

- Тракторы и стоит. техника

- Мотоциклы

- Троллейбусы

- Трамваи

Водители

- 1 водитель

- 2 водителя

- 3 водителя

- 4 водителя

- 5 водителей

- Мультидрайв

Марка автомобиляМодель автомобиляНачать расчет ОСАГОКАСКО

моментальный расчет

и сравнение цен

Уважаемые читатели нашего автомобильного портала!

Калькулятор ОСАГО 2018 года онлайн — мы предлагаем вам рассчитать свой полис ОСАГО 2018 года по новым тарифам используя его.

Наш онлайн калькулятор страхового полиса ОСАГО составлен с учетом последних поправок в законодательстве, а именно указания Банка России от 20 марта 2015 г. № 3604-У, которое действует для всех страховых компаний.

Очень важно предварительно знать, что цена полиса ОСАГО является фиксированной и рассчитывается по месту регистрации владельца транспортного средства.

Для вас расчет полиса ОСАГО 2018 производится по всем регионам РФ и является верным для любой страховой компании.

Например, вы можете рассчитать стоимость полиса ОСАГО 2018 онлайн для Росгосстрах, Ингосстрах, АльфаСтрахование, Югория, СОГАЗ, МАКС-М, ЖАСО, РЕСО-Гарантия, Тинькофф Страхование, Ренессанс страхование и другие.

Отметим что, онлайн калькулятор ОСАГО 2018 рассчитывает точную стоимость полиса на 2018 год, поскольку изменений в стоимости базовых коэффициентов до настоящего момента не производилось. После проведенной калькуляции страхового полиса, вы сможете отправить расчет на свою электронную почту.

Напоминаем, если ваш автомобиль старше трех лет , вам необходимо получить диагностическую карту. У нас вы можете пройти техосмотр и получить диагностическую карту для этого заполните бесплатную заявку.

Хотите быстро купить полис ОСАГО 2018, быстро и удобно, без лишних проволочек? Приобретите электронный страховой полис или закажите полис ОСАГО на нашем сайте, успейте воспользоваться акцией «получи Техосмотр бесплатно».

Если вы по каким-то причинам не знаете свой КБМ, то чтобы узнать значения вашего Класс- бонуса, перейдите на нашем сайте в сервис проверки КБМ по официальной базе РСА.

Таблица коэффициентов КБМ соответствующая классу бонус -малус.

Калькулятор полиса ОСАГО 2018

Оформить электронный полис ОСАГО 2018

Для расчета стоимости полиса КАСКО воспользуйтесь Калькулятором 2018

Источник: http://tvojauto.ru/kalkulyator-osago-2015/

Как самостоятельно рассчитать ОСАГО, новые тарифы и добавочные коэффициенты для автомобиля

Вычислить цену ОСАГО самостоятельно несложно, если знать, из каких параметров она складывается. Особенно это стало актуально с появлением новых тарифов.

Воспользоваться можно онлайн-калькулятором или специальной формулой.

Зная сумму, в которую обойдется страховка, водитель может выбрать оптимальный вариант, решить, нужны ли ему дополнительные услуги, остановить выбор на определенной страховой компании.

Обратите внимание!

* В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

* Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Что влияет на стоимость

Автострахование в течение последних лет претерпело изменения. Корректировались тарифы на ОСАГО, вырос лимит страховых выплат: возмещение имущественного ущерба, оплата вреда здоровью пострадавшим в аварии.

Ставки утверждаются правительством, но сейчас страховщики имеют тарифный коридор 20%, в рамках которого, могут их менять. В конечную стоимость страховки входят и добавочные коэффициенты. Они зависят от разных факторов и установлены в законодательном порядке.

Что именно влияет на цену:

- Категория и мощность машины;

- Регион, где она используется;

- Водительский стаж и возраст;

- Дополнительные коэффициенты.

За основу при подсчете стоимости ОСАГО берут базовый тариф (БТ). Эта ставка разная для всех категорий транспорта. Здесь значение имеет статус владельца авто: физическое лицо или юридическое. Если машину используют для перевозки людей, как такси, то БТ вырастает. Ведь риск аварийности в этом случае выше.

Территориальная принадлежность машины (КТ) определяется по регистрации владельца. Параметр зависит от города, интенсивности движения, риска ДТП. Основывается он на данных статистики и периодически пересматривается. Для Москвы КТ = 2, Московской Области -1,7.

Мощность авто выражается в лошадиных силах или киловаттах. Эта величина указана в регистрационном свидетельстве машины или в ПТС. Минимальный параметр — 1,0 при мощности 50 л. с. максимальное значение — 1,6 для автомобилей более 150 л. с. Для перевода кВт в л. с.учитывают, что 1 кВт = 1,35962 л. с.

Еще одна составляющая стоимости ОСАГО — это стаж вождения и возраст водителя:

- Возраст > 22, стаж > 3 лет, параметр = 1,8;

- Стаж

- Возраст 3 лет значение = 1,7;

- Стаж

Если в полис ОСАГО внесено несколько водителей подпадающих под разные группы, то берут максимальный коэффициент. В случае неограниченного количества лиц допущенных к вождению он составит единицу. Существует таблица базовых тарифов (БТ) в ней можно узнать их новые значения. Эти категории относительно постоянны, но есть и другие коэффициенты.

Расчет по формуле

Принцип, по которому производят подсчет, универсален. Зная все данные, владелец машины легко сам рассчитает стоимость ОСАГО. Какие еще коэффициенты применяют для вычисления:

- Бонус-малус (КБМ);

- Количества водителей (КО);

- Нарушений (КН);

- Периода использования (КС).

КБМ отражает безаварийную езду либо страховые выплаты по ОСАГО при ДТП. Коэффициент дается человеку, а не автомобилю. Каждому классу страхования присваивают свое значение. Год вождения без аварий позволяет рассчитывать на скидку 5% и повышения класса.

Максимальная премия 50% при классе 13 и КБМ= 0,5. Страховые случаи соответственно понижают класс и коэффициент вырастает. Все параметры можно найти в таблице КБМ единой для всех страховщиков.

В случае когда в полис вписано несколько водителей принимают в расчет наибольший показатель бонуса-малуса.

КО учитывает, ограничен или нет круг водителей в страховке ОСАГО. Более выгодным является его значение при ограниченном полисе, оно составит 1, когда доступ к вождению неограничен его показатель — 1,8. Но если владелец авто лицо юридическое, то повышенный показатель применяют в любом случае.

Период использования страховки существенно влияет на конечную стоимость полиса. Самое низкое его значение 3 месяца, максимальное для постоянно используемого транспорта год. При получении страховки на 3 месяца берут полугодовой коэффициент 0,5.

В категорию нарушений правил страхования по ОСАГО входят ситуации, когда водитель:

- Стал виновником аварии в нетрезвом состоянии;

- Скрылся с места ДТП;

- Управлял машиной не имея прав;

- Умышленно создал страховой случай;

- Сообщил заведомо недостоверные сведения страховой компании.

Актуальную информацию об изменении в сетке коэффициентов ОСАГО можно получить на сайте РСА. Все полученные данные надо перемножить между собой, итогом и будет предварительная стоимость страховки.

Программа для расчета

Еще один вариант расчета страховки по новым тарифам — это онлайн-калькулятор, они есть на многих сайтах. Подобные ресурсы, как правило, отслеживают изменения тарифов РСА и актуальность предоставляемых данных. У программ понятный интерфейс. С их помощью легко вычислить стоимость полиса ОСАГО с учетом всех тарифов и коэффициентов. Для этого надо заполнить следующие поля:

- Место регистрации авто;

- Выбирается категория автомобиля. Указать надо и есть ли у нее полуприцеп, прицеп, прицеп-роспуск;

- Вводят мощность в л. с.;

- Данные владельца;

- Регион указывают по месту регистрации именно автовладельца;

- Класс водителя;

- Срок страхования;

- Количество водителей их стаж и возраст;

- Период использования автомобиля в течение года.

В территориальной категории выбирают Россию или иностранное государство. Второе значение часто используют если автомобиль следует из-за границы на территорию РФ к месту регистрации или техосмотра. В таких случаях обычно приобретают транзитную страховку ОСАГО на 20 суток.

Пункт срок страхования используют лишь для автомобилей, которые временно ввозят на территорию РФ. Здесь можно отметить, сколько именно она будет находиться в стране.

После введения всех данных программа выдает минимальное и максимальное значение, в пределах которого и находится цена полиса ОСАГО. Важно указывать лишь достоверные данные.

На этих же ресурсах часто можно сравнить разные предложения от компаний, выбрав именно то, что подходит. Калькулятор удобен и оперативен.

К тому же услуга позволяет узнавать именно чистую стоимость ОСАГО без дополнительных страховых продуктов и опций, это помогает экономить. Многие автолюбители предпочитают пользоваться калькулятором на сайте РСА.

Полезные советы

Практически единственная возможность снизить стоимость страховки — это аккуратная езда и большой водительский стаж. Но есть несколько легальных приемов позволяющих оптимизировать расходы.

Если машину не используют круглый год, можно приобрести сезонный полис. Его минимальный срок для физических лиц 3 месяца, для юридических — полгода.

Позволит сэкономить и покупка ОСАГО с ограниченным кругом водителей.

Если автовладелец собирается за границу, то приобретается Зеленая карта ОСАГО (Green Card). Эта страховка действует более чем в 40 странах. Разумно, прежде всего, рассчитать на какой срок пребывания заграницей она понадобится.

Покупку осуществляют по месту регистрации авто, однако выплаты производятся иностранными компаниями. В РФ действуют единые тарифы на такой полис.

Стоимость зависит от срока договора — от 15 дней до года, типа автомобиля и региона страхового покрытия.

Когда автолюбитель может сам рассчитать стоимость ОСАГО это удобно в любом случае. А многие компании предлагают совместить услугу с покупкой электронного полиса.

Источник: http://avtopravo.guru/strahovanie/novye-tarify-osago-rasschitat-stoimost-polisa-samostoyatelno.html