Что это такое прямое возмещение убытков по ОСАГО — заявление, порядок, соглашение

В чем суть прямого возмещения убытков по ОСАГО и когда такая компенсация возможна? Рассмотрим действующие правила, на которые стоит опираться при урегулировании данного вопроса на данный момент.

Если раньше нужно было добиваться выплат по страховому случаю в страховой компании виновника аварии, то сейчас достаточно обратиться к своему страховщику. Ведь уже несколько лет действует закон, которым устанавливаются правила прямого возмещения убытков по ОСАГО.

В чем суть прямого возмещения убытков? Пострадавшее в аварии физическое лицо вправе обратиться за компенсацией к своему страховщику, с которым составлено соглашение ОСАГО.

Но есть ряд ограничений применения прямого возмещения убытков. Существуют обстоятельства, при несоблюдении которых выплату получить в своей страховой фирме не получится.

Как прописано в законе «Об ОСАГО»

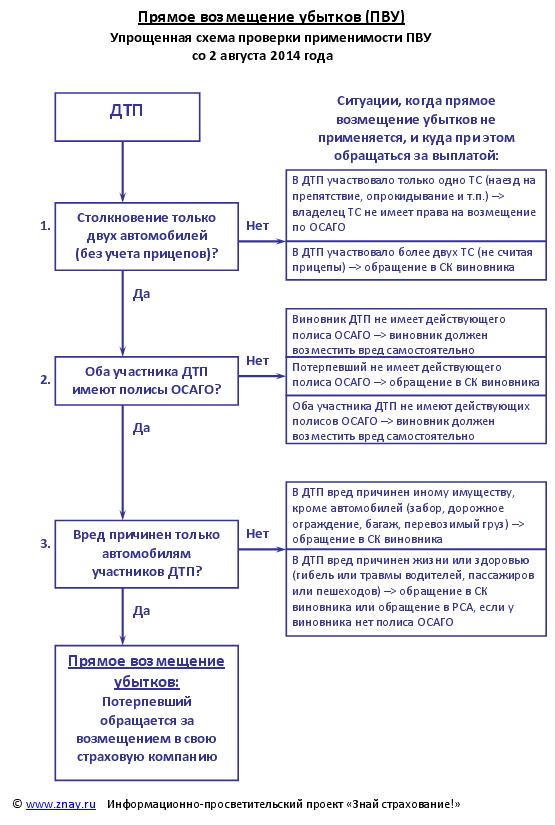

Существует понятие в законе об ОСАГО «безальтернативного прямого возмещения убытков». Воспользоваться таким правом могут лица, которые попали в аварию позже 1 августа 2014 года, а также страхователи, срок действия договоров которых не окончился на 2 августа 2014 года.

В ст. 14.1 данного нормативного акта говорится, что потерпевшие могут предъявлять требования о компенсации ущерба, что причинен имущественным объектам, страховщикам ОСАГО, если есть такие обстоятельства:

- если в аварии повреждено автомобили, что отражены в следующем пункте;

- участниками ДТП становятся 2 транспортных средства, собственники которых имеют ОСАГО.

Страховая компания оценивает обстоятельства аварии в соответствии с извещением о ДТП. При наличии необходимых документов осуществляется выплата согласно правилам договора.

Предъявляется требование компенсировать вред, нанесенный здоровью или жизни, уже после заявления требований о прямом возмещении убытков и о котором не было известно ранее.

Страховой организацией возмещается вред, причиненный пострадавшему от имени страховщика, который страховал гражданскую ответственность виновника.

Страховая компания, что составила договор с виновником, в случае возмещения ущерба пострадавшему вправе потребовать с лица, причинившего вред, потребовать выплатить потраченные средства. Такие же права есть и у РСА, которая производит компенсацию.

Если страховая компания пострадавшего признается банкротом или у нее отозвано лицензию, можно предъявлять требования страховщику виновного в аварии лица.

От чего зависит сумма

Основанием для выплаты компенсации по ОСАГО является стоимость нанесенного вреда. Величину такого ущерба определяют при проведении оценивания.

После завершения осмотра должны быть подготовлены такие документы:

- Акт осмотра транспортного средства, в котором перечислены все повреждения.

- Калькуляция, в которой прописана цена каждой детали и механизма, что должен быть отремонтирован или заменен. Отражается также и стоимость ремонта.

- Отчеты об оценке, где указана окончательная сумма ущерба.

Независимого оценщика обычно привлекает страховщик. Но претендент на компенсацию имеет право выбирать эксперта, услуги которого оплатит сам.

Часто эксперты страховой организации занижают размер выплат. Именно по этой причине целесообразнее воспользоваться услугами независимого специалиста.

Законодательством установлено максимальную сумму, которую пострадавшее лицо вправе получить по ОСАГО. Она не может превысить 120 000 руб., если причинено ущерб одному человеку, и 160 000 – если в аварии пострадало несколько человек.

Порядок возмещения

Прямое возмещение убытков осуществляется по такой схеме:

- Пострадавшее в аварии лицо обратилось в свою страховую организацию согласно закону об ОСАГО. Страховщику подается уведомление о происшествии, а также документы, которые оформили сотрудники правоохранительных органов.

- Страховой компанией, которая реализовала ОСАГО пострадавшему, проводится оценивание обстоятельств аварии. Рассматриваются предоставленные справки.

- Страховщиком организуется осмотр поврежденных имущественных объектов пострадавшей стороны и независимая экспертиза в соответствии с правилами, прописанными в ст. 12 Закона об ОСАГО. Если у страхователя и СК нет разногласий относительно размера компенсации, независимую экспертизу можно не проводить.

- Если есть все необходимые условия, происшествие будет признано страховым случаем. Выплата производится в течение месяца после подачи документации.

- Страховая организация вправе претендовать на возмещение перечисленных пострадавшему денег со страховщика, у которого страховался человек, нанесший вред. Регресс может предъявляться самому виновнику аварии в соответствии со ст. 14 Закона об ОСАГО.

- При предъявлении соответствующего требования страховая компания виновника обязуется вернуть средства, затраченные на выплату компенсации.

Заявление о прямом возмещении убытков по ОСАГО

Направить заявление о прямом возмещении ущерба по ОСАГО своей страховой компании можно в таком случае:

- участниками аварии стало 2 авто, владельцы которых имеют ОСАГО;

- не зафиксировано обоюдную вину водителей;

- ущерб нанесено только имущественным объектам;

- страховая компания виновного лица имеет действующую лицензию.

Заключение соглашения

Договор о прямом возмещении убытков является многосторонним, так как его участники – члены РСА.

Участвовать в соглашении должны все страховые компании, которые оказывают услуги по обязательному страхованию. Даже в законе говорится, что участвовать в РСА можно только путем заключения договора о возмещении убытков.

Соглашение относится к разряду гражданско-правовых контрактов, но имеет черты и договоров простого товарищества (глава 55 ГК).

Отличие в том, что страховая компания не соединяет свой вклад для ведения определенного вида деятельности, не образуется общее имущество и не ведутся общие дела.

Общие положения о составлении соглашения прямого возмещения убытков содержатся в ст. 26.1 Закона об ОСАГО (Приказ Минфина от 23.01.2009 № 6н).

Условия договора устанавливает объединение страховых компаний. Они также должны быть согласованы с Минфином России.

Обязательные условия соглашения:

- права и обязательства страховых компаний, что являются участниками соглашения;

- срок действия договора;

- правила корректировки документа;

- случаи, когда соглашение прекращает свое действие;

- правила присоединения и выхода страховых организаций к соглашению;

- правила, способы и сроки произведения расчета межу страховыми фирмами;

- ответственность каждой стороны;

- как обеспечивается выполнение обязанностей по договору;

- правила расчета и величина вредней суммы страховой компенсации;

- иные условия, которые установит РСА.

Расчеты возможны по двум моделям:

- точные расчеты – возмещается сумма оплаченного убытка по каждому из требований пострадавшего;

- средневзвешенные расчеты – учитывается число удовлетворенных требований на протяжении отчетного периода и средней суммы страхового возмещения пострадавшему гражданину.

Возможен ли отказ и по какой причине

Страховая компания откажет в прямом возмещении убытков, если:

- Заявление о наступлении страхового случая уже подавалось страховщику виновного в аварии лица.

- Участники аварии решили обойтись при оформлении дорожно-транспортного происшествия без представителей ГИБДД, то есть, составили европротокол, но допустили ошибки в бланках или имеют разногласия о повреждениях.

- Пострадавшее лицо представило требование о возмещении морального вреда, упущенной выгоды, вреда окружающей среде.

- Авария произошла при проведении соревнования, испытаниях, учении.

- Нанесено ущерб антикварному предмету, ценным бумагам, произведению интеллектуальной собственности.

- Принимается решение суда для прямого возмещения убытков по ОСАГО о виновности/невиновности лица.

- Вы опоздали с уведомлением страховой компании о наступлении страхового случая.

- В иных случаях, которые предусмотрены договором членов РСА.

Можно услышать отказ в выплате и в таком случае:

- у страховщика нет лицензии;

- страховая компания виновник не участвует в соглашении о ПВУ;

- пострадавшее лицо обращается не в страховую организацию, а к ее представителям;

- часто не удается урегулировать убытки по прямому возмещению при предоставлении неточных данных в документах;

- европротокол заполнил только один участник дорожно-транспортного происшествия;

- окончился срок действия ОСАГО виновного водителя;

- автомобиль отремонтировано или утилизировано до экспертиз, поэтому невозможно определить размер вреда;

- транспортное средство не предоставлено для проведения осмотра в назначенное время.

Прямое возмещение убытков – это возможность для пострадавшего снизить временные затраты при оформлении страховой компенсации после ДТП. Ведь его страховая компания обязана рассмотреть заявление, и в случае отсутствия нарушений, произвести необходимые выплаты.

Видео: Страховка ОСАГО — прямое возмещение убытков и европротокол

Источник: http://provodim24.ru/chto-jeto-takoe-prjamoe-vozmeshhenie-ubytkov-po-osago.html

Прямое возмещение убытков по ОСАГО: порядок, документы :

Прямое возмещение убытков (коротко ПВУ) в нашей стране было введено несколько лет назад наряду с другим новшеством — европротоколом. Изменение вроде бы было направлено на то, чтобы упростить получение страховки по ОСАГО. Давайте изучим, в чем его суть, посмотрим на бланк заявления, заполняемый в данных случаях, и проанализируем, стало ли легче водителям и СК.

Юридическая основа

Закона о ПВУ не существует. Норма регулируется другим законом — «Об ОСАГО», а именно статьей 14.1.

Также имеются «Правила ОСАГО» и «Соглашение о прямом возмещении убытков по ОСАГО», где прописаны действия страхователя и страховщика.

Страховщик осуществляет ПВУ на основании страховок о гражданской ответственности обоих участников ДТП. Возместив убыток, он обращается к страховщику виновной стороны. Последний обязан возместить, в свою очередь, убыток страховщику, который выплатил ПВУ. Выплаты осуществляются на основании документа, заключенного между членами РСА: «Соглашение о прямом возмещении убытков».

Кажется, что все обстоятельства, которые могут случиться при ДТП, ясно изложены. Однако на практике все же возникают вопросы.

Что значит ПВУ?

Под ПВУ понимают обращение потерпевшей при ДТП стороны непосредственно в свою СК, а не в компанию виновника аварии, как это было раньше, для получения выплаты. Такая норма, как и европротокол, была позаимствована с законов западных стран.

Однако, в отличие от них, в России хоть и переняли прямое возмещение убытков, но внеся свои изменения. Так, в западных странах при всех авариях потерпевшие обращаются к своей страховой компании.

У нас же сначала было разрешено обращаться либо в свою, либо в СК виновника аварии.

С августа 2014 года, впрочем, вступили в силу изменения. Согласно им, было введено так называемое безальтернативное прямое возмещение убытков. Теперь при наличии четких признаков ДТП ПВУ должно возмещаться только в своей страховой компании.

Когда подают заявление о ПВУ

В свою СК потерпевшее лицо обращается не во всех случаях, а лишь тогда, когда ДТП соответствует определенным признакам:

- У обоих водителей имеется не только действующий страховой полис ОСАГО, но и застрахована гражданская ответственность.

- Вред причинен только имуществу. Люди при ДТП не пострадали.

- В аварии виновен один из ее участников.

- У страховой компании виновника лицензия на осуществление деятельности действующая.

Возмещение убытков и европротокол

Иногда, из-за наличия некоторых сходных черт, ПВУ путают с европротоколом. Однако эти два понятия совершенно разные. Европротокол — документ, который оформляется одним из участников ДТП (лицевая сторона) и подписывается обоими водителями. Сотрудников ГИБДД при этом не вызывают. Документ подают в СК.

Прямое возмещение убытков по ОСАГО — это не документ, а норма закона, по которой потерпевшая сторона направляет в свою же СК заявление о возмещении убытков. При этом заполнение европротокола возможно, только если сумма ущерба по обоюдному согласию сторон не превышает 50 000 рублей. В иных ситуациях должен быть вызван инспектор ДПС.

В то же время и в одном, и в другом случае ДТП имеются сходные черты: происшествия незначительны, не имели последствий в виде причинения вреда здоровью человека и не привели к гибели.

В то же время страхователь может отказать в возмещении убытков в ряде случаев. Рассмотрим, когда это происходит.

Отказ в возмещении

Даже если ДТП будет иметь все признаки, по которым страхователь должен возместить ущерб потерпевшему, он вправе отказаться от этого в следующих случаях:

- Если потерпевший уже подал заявление в СК виновника аварии.

- Участники ДТП оформили европротокол и не вызвали сотрудника ГИБДД, несмотря на то что имеют разные мнения по поводу случившегося.

- Есть судебные споры из-за нарушений ПДД.

- Страховщик не был вовремя уведомлен о наступлении страхового случая.

- При ДТП повредились ЦБ, антикварные вещи, интеллектуальная собственность, предметы, имеющие религиозную ценность.

- Страхователь желает возместить моральный вред или упущенную выгоду.

Как получить выплату по страховке и чего делать нельзя

Итак, чтобы не возникло проблем с выплатой, следует соблюдать определенный порядок возмещения убытков. Для этого в установленные законом сроки нужно подать заявление в страховую компанию. Также собираются необходимые документы.

От своей СК страхователь получает направление на проведение экспертизы и список компаний, где он может ее реализовать. В это время страховщик запрашивает у СК виновной стороны ДТП согласие на выплату.

При положительном решении на счет, указанный в заявлении, потерпевший получает деньги на ремонт.

Далее страховщики разбираются с делом без участия страхователя.

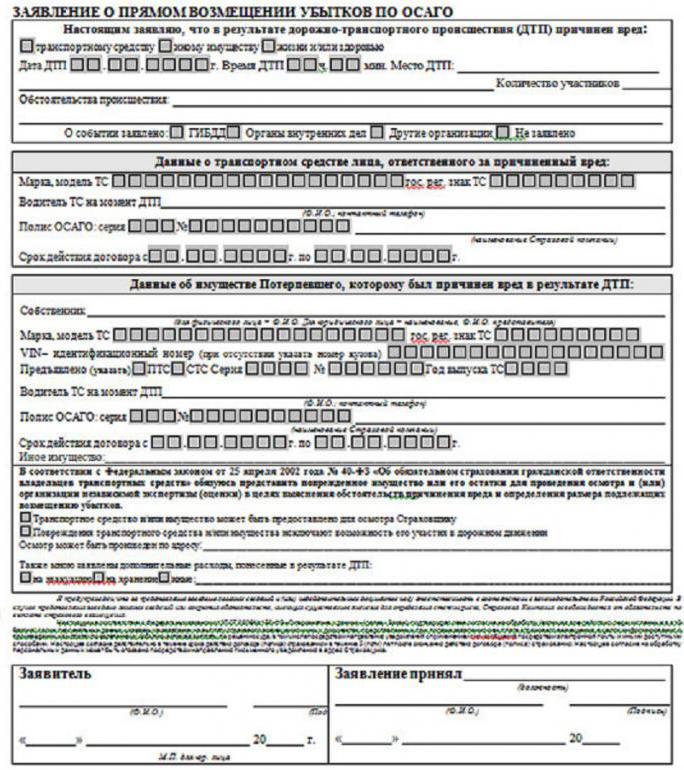

Бланк заявления, который необходимо заполнить, можно рассмотреть на следующем фото.

Совет: ни в коем случае не ремонтируйте свой автомобиль до тех пор, пока деньги не поступят на счет. Если вдруг вам откажут, можно обжаловать решение.

Если сумма будет слишком маленькой и не покроет всех расходов, также можно предпринимать различные шаги, чтобы добиться полного возмещения ущерба.

Однако если вы поспешите и отремонтируете автомобиль раньше, то сделать уже ничего будет нельзя.

Особенности

В соглашении о ПВУ имеются нормы, где определены фиксированные суммы по различным видам дорожно-транспортных происшествий. Исходя из этих сумм, СК виновного лица возместит вашей СК определенную сумму, которая разнится с той, что получите вы.

Из-за этой нормы страховщики без проблем выплачивают небольшие суммы. Тогда останутся довольны и страхователь, и страховщик (за исключением СК виновной стороны). Однако если ущерб превышает фиксированную сумму, ваша СК будет изыскивать уловки, чтобы вы отправлялись непосредственно в СК виновника аварии.

Понятно, что страховые компании стараются находить возможности, чтобы заплатить меньше. Однако в результате этих манипуляций страдают страхователи, то есть потерпевшие в дорожно-транспортном происшествии, являющиеся клиентами СК. Они вынуждены тратить свои нервы и время на то, чтобы добиться выплаты, которая покроет расходы на ремонт автомобиля.

Как бороться с манипуляциями СК

Разберемся, что можно делать в том случае, если страховщики отказывают в выплате, и как не довести ситуацию до этого.

Все документы должны заполняться очень внимательно. Любая неверная информация приведет к тому, что в лучшем случае вас будут ожидать задержки, а в худшем — отказ. Также недопустимы исправления при заполнении, например, извещения о ДТП.

Право на ПВУ получает не только собственник полиса, но и потерпевшая сторона. При этом не имеют значения включенные в полис имена, и на кого оформлен технический паспорт на автомобиль.

Заявление о прямом возмещении убытков подает водитель, который был за рулем тогда, когда произошла авария.

Конечно, речь идет о тех случаях, при которых он имел право быть водителем по ОСАГО: то есть был вписан в полис или ОСАГО предполагает пользование автомобилем без ограничений.

Куда обращаться?

Если все признаки ДТП подпадают под урегулирование по безальтернативному ПВУ, однако у обеих страховых компаний отозваны лицензии или ведется процедура банкротства, потерпевшая сторона должна предъявить требование в РСА. В этом случае речь пойдет о компенсационной выплате.

Кроме того, есть и другие ситуации, когда обращаются в РСА, даже если условия для получения ПВУ не соблюдены.

Например, Союз автостраховщиков выплатит компенсацию, если в результате аварии пострадало более двух автомобилей, но у СК отозвана лицензия или она находится в состоянии банкротства.

То же самое касается случаев, когда из-за аварии пострадали люди.

РСА выплатит компенсацию потерпевшему лицу, когда виновник остался неизвестным, в том случае, если пострадали люди.

Денежная выплата ждет потерпевшего, если виновник не застрахован по ОСАГО (также только тогда, когда пострадали люди).

Заключение

Если случилась неприятность и вы попали в ДТП, лучше всего сразу оповестить свою страховую компанию по горячей линии. Если авария соответствует всем вышеназванным условиям, все ваши действия были правильными и заключен о гражданской ответственности договор, возмещение убытков по описанной системе должно быть произведено.

Ну а когда водитель не знает, как себя вести в подобных ситуациях, и совершает ошибки, то и вероятность получения денежных средств для покрытия расходов на ремонт крайне мала.

Источник: https://BusinessMan.ru/new-pryamoe-vozmeshhenie-ubytkov-po-osago-poryadok-dokumenty.html

Что такое прямое возмещение убытков по ОСАГО

Прямое возмещение убытков предполагает наличие ситуации ДТП, при которой стороны вправе обращаться за выплатой к своему страховщику, выдавшим обязательную автостраховку. Знание основных положений и понятий позволит быстро сориентироваться при наступлении страхового случая и получить положенную по закону страховую компенсацию в полном объеме.

Скачать Бланк заявления о прямом возмещении ущерба по ОСАГО

Особенности прямого возмещения убытков в ДТП

Каждому автомобилисту следует знать особенности применения полиса обязательного страхования и действующих законодательных норм. Основные правила, по которым реализуется прямое возмещение убытков по ОСАГО, установлены законом «Об ОСАГО», и ст. 14.1 закона №40-ФЗП. Финансовые и правовые вопросы регулируются ст. 183, 366 и 325 ГК РФ.

Для того, чтобы получить компенсацию в рамках прямого возмещения, необходимо присутствие следующих обстоятельств:

- Повреждения были получены в результате столкновения ТС.

- Водители столкнувшихся автомашин имеют действующие полисы ОСАГО.

- Повреждения были получены только машинами, непосредственно участвовавшими в ДТП.

Только полное соблюдение данных условий позволит обратиться в собственную страховую. В противном случае, потребуется привлечение страховщика виновной стороны, а при отсутствии полиса – прямому истребованию компенсации с водителя, спровоцировавшего ДТП.

С целью приведения в порядок процесса выплаты и исключения случаев недобросовестного применения страховки с 2014 года были введены поправки, позволяющие пользоваться преимуществами безальтернативного прямого возмещения убытков (сокращенно ПВУ).

Последние изменения в законодательстве о ПВУ

Вплоть до недавнего времени действовало ограничение числа вовлеченных в аварию автомобилей двумя транспортными единицами, однако практика показала, что аналогичное возмещение актуально и для столкновений большего количества автомобилей. С 25.09.

2017 года через введение соответствующей поправки в закон об ОСАГО водителями автомобилей, поврежденных при ДТП, было получено право на прямое урегулирование убытков при столкновении трех и более машин.

Положение действует для всех водителей без исключения, не взирая на дату оформления полиса.

Видео: Последние изменения в законе об ОСАГО по ПВУ

Алгоритм получения возмещения

Чтобы получить компенсацию полученных в ДТП убытков невиновная сторона должна выполнить определенные действия:

- Сбор документов включает заполнение извещения о ДТП, бланк которого имеется у каждого водителя с полисом ОСАГО, свидетельство регистрации на ТС, или паспорт ТС, гражданский паспорт собственника или его представителя, действующего по доверенности, водительское удостоверение. В случае принадлежности автомашины какой-либо организации, к списку бумаг прикладывают путевой лист. При оформлении ДТП представителями госавтоинспекции дополнительно готовят: справку по форме 748 (выдается в ГИБДД), протокол и постановление о привлечении к административной ответственности виновной стороны, справку об отказе от уголовного делопроизводства.

- Собрав необходимый перечень, автовладелец обращается в страховую компанию в течение 15-дневного периода после фиксирования страхового случая. Сотрудник компании, принимая от водителя соответствующее заявление на получение возмещения, изучает поданные документы и направляет автомобиль на оценочную экспертизу. Результаты экспертного заключения позволят признать случай страховым и определить реальный размер ущерба.

- После того, как заявление принято к рассмотрению, сотрудник СК уведомляет компанию виновника ДТП о наступлении страхового случая. На это отводится срок — 1 неделя.

- Если случай действительно относится к страховому и соответствует параметрам, применяемым при ПВУ, компания, оформившая полис производит прямую выплату владельцу пострадавшего авто. Держатель полиса ОСАГО вправе выбрать денежную компенсацию или оплату работ по восстановлению доаварийного технического состояния. Денежная сумма выдается автомобилисту на руки, либо перечисляется по реквизитам, указанным заявителем.

- Невыполнение любого из пунктов условий применения ПВУ позволит СК отказать в выплате, подтверждая слова официальным письмом.

Таким образом, безальтернативное ПВУ происходит по довольно простой схеме, требуя лишь подачи стандартного перечня бумаг по ДТП, на машину и автомобилиста, а также прохождения оценочной экспертизы.

Составление заявления

Главным документом, дающим основание для рассмотрения вопроса выплаты, является заявление потерпевшей стороны. Составить заявление о прямом возмещении убытков по ОСАГО не составит особого труда, если воспользоваться бланком, имеющимся в наличии в отделении СК или на официальном интернет-ресурсе компании.

Особые требования предъявляются реквизитам документа и полноте излагаемой информации о страховом случае. Заявление на ПВУ должно иметь:

- Точное и правильное название СК.

- Личные сведения о владельце пострадавшего автомобиля, данные на автомобиль и водителя.

- Детальное описание обстоятельств ДТП, включая день, час, место аварии, список поврежденных частей автомобиля, последовательность событий на дороге.

- Сведения о лице, спровоцировавшем аварию, и его автомобиле.

- Заключение по осмотру транспортного средства и выявленных повреждениях.

С целью контроля за соблюдением СК сроков исполнения своих финансовых обязательств, на один из экземпляров заявления делается отметка о принятии документа к рассмотрению. Приложения к заявлению, подтверждающие его содержание, оформляют через специальный акт передачи документов, с указанием реквизитов для зачисления компенсации, перечне прилагаемых документов.

https://www.youtube.com/watch?v=IqRu0bN83CQ

Внесение поправок в законодательство об автомобильном страховании позволило оптимизировать процесс получения возмещения, а введение безальтернативного ПВУ упростило подачу обращения.

Однако следует иметь в виду, что применение прямого возмещения возможно лишь при наличии у обеих сторон действующих полисов и незначительности повреждений (без жертв).

В остальных случаях рекомендуется действовать согласно принятой стандартной схеме обращения за страховой выплатой.

Источник: http://cabinet-lawyer.ru/avtopravo/chto-takoe-pryamoe-vozmeshhenie-ubytkov-po-osago.html

Прямое возмещение убытков в рамках ОСАГО: что изменилось? — DRIVE2

Федеральный закон от 28 марта 2017 г. N 49-ФЗ

С 25 сентября 2017 года в Законе об ОСАГО закреплена возможность прямого возмещения убытков в случае ДТП с участием более двух транспортных средств. Новые правила применяются к ДТП, имевшим место после этой даты.

По ДТП, имевшим место до указанной даты, прямое возмещение убытков осуществляется при условии столкновения двух транспортных средств.

Напомним, что по общему правилу потерпевший при наступлении страхового случая по ОСАГО вправе обратиться за получением страхового возмещения к страховщику, застраховавшему гражданскую ответственность причинителя вреда. Однако в определенных случаях законодательством предусмотрено обращение потерпевшего к своему страховщику (в порядке прямого возмещения убытков).

Прямое возмещение убытков в рамках ОСАГО

По общему правилу потерпевший при наступлении страхового случая по ОСАГО вправе обратиться за получением страхового возмещения к страховщику, застраховавшему гражданскую ответственность причинителя вреда.

Однако в определенных случаях законодательством предусмотрено обращение потерпевшего к страховщику, застраховавшему гражданскую ответственность самого потерпевшего (прямое возмещение убытков, далее — также ПВУ) (см. абзацы первый и второй п. 1 ст. 12, ст. 14.1 Федерального закона от 25.04.

2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», далее — Закон об ОСАГО)*(1).

Прямое возмещение убытков осуществляется при наличии одновременно следующих обстоятельств (п. 1 ст. 14.1 Закона об ОСАГО):

— дорожно-транспортное происшествие имело место в результате взаимодействия (столкновения) двух и более транспортных средств (включая транспортные средства с прицепами к ним), гражданская ответственность владельцев которых застрахована в соответствии с законодательством об ОСАГО*(2);

— в результате дорожно-транспортного происшествия вред причинен только указанным транспортным средствам.

Под взаимодействием (столкновением) транспортных средств понимается их непосредственный контакт. В тех случаях, когда в ДТП участвовали два транспортных средства, однако отсутствовало их контактное взаимодействие, заявление о страховом возмещении направляется страховщику причинителя вреда (п. 13 Обзора, утвержденного Президиумом ВС РФ 22 июня 2016 г., далее — Обзор от 22.06.2016).

Источник: https://www.drive2.ru/b/483891495045169372/

Как получить прямое возмещение убытков по ОСАГО в 2018 году

Заключая со страховой компанией (СК) договор об обязательном страховании ответственности, не все понимают принцип действия этого документа, а именно: как он сработает, когда наступит страховой случай.

Некоторые полагают, что при ДТП их страховщик обязан возместить им причиненный материальный ущерб, но это не совсем так. Нужно четко разграничивать обязательства и права сторон.

Предлагаем вместе разобраться в этой проблеме и узнать про прямое возмещение убытков по ОСАГО в 2018 году подробнее.

Прямое возмещение убытков (ПВУ): что это

Если вам повезло, и вы ни разу не были участником ДТП, то, пожалуй, для вас этот разбор будет особенно полезен. Новички, впервые столкнувшись с обращением в страховую после участия в аварии, могут не знать, как действовать в этой ситуации.

Кто-то наивно надеется, что их СК точно возьмет на себя все обязанности по восстановлению авто, ведь они с ней заключали договор об обязательном страховании.

Раньше (об этом даже должны были рассказывать инспекторы ГИБДД, оформляющие ваше происшествие) требовать возмещения нужно было от страховщика виновной стороны, потому что автогражданка страхует вашу ответственность, а не собственность.

Теперь правила изменились и появились новые понятия. В ракурсе нашей темы нам интересно прямое возмещение убытков по ОСАГО – что это такое вообще и для чего нужно. Стоимость полиса обязательного страхования регулируется законом, поэтому не должна сильно разниться при обращении в разные СК.

Так что, выбирая себе страховщика, мы обращаем внимание на его надежность, репутацию и отзывы. Согласитесь, несправедливо получается, что при попадании в ДТП нам придется идти в чужую СК, которую выбрал кто-то другой, и надеяться, что там нас будет ждать такой же уровень обслуживания.

Часто общение с ними не складывается с самого начала, ведь вы не их клиент, да к тому же пришли за деньгами.

Понятное дело, что лучше обратиться к той компании, которую выбрали вы. И не все знают, но с 2009 года такая возможность уже есть и называется она «прямое возмещение убытков». Ответственность с СК виновника при этом не снимается, но разбираться с ней будет уже ваш страховщик.

Согласно этой норме потерпевшие, уже без права выбора, обязаны требовать возмещения со своего страховщика, но только при соблюдении всех необходимых условий. В остальных случаях, как и раньше, надо обращаться к страховщику виновника.

Альтернативы выплатам

Помимо денежной компенсации, к которой все привыкли, существует и иная форма возмещения – натуральная. Суть ее в том, что СК предлагает вместо денег полностью отремонтировать ваш автомобиль на согласованной с вами станции технического обслуживания.

В мае 2017 года эта форма возмещения ущерба стала основной (по умолчанию).

При этом страховая должна обеспечить ремонт в течении не более 30 рабочих дней на СТО, находящемся не далее 50 км от места проишествия или места жительства потерпевшего, с гарантией на ремонт – не менее 6 месяцев, а на кузовные работы и лакокрасочное покрытие – не менее 12 месяцев.

Если страховая не может выполнить эти условия ОСАГО выплачивается деньгами. То есть, деньги на руки все же можно будет получить, но только при определенных условиях. Не стоит забывать и о том, что помимо обязательной автогражданки все еще существует добровольное страхование.

Условия для ПВУ

Система прямых выплат гораздо удобнее для автовладельцев. Однако ее применение возможно, только если:

- в дорожно-транспортном происшествии фигурируют 2 транспортных средства и более (с 25.09.2017 г);

- у обоих участников аварии имеются действующие полисы автогражданки;

- ущерб нанесен только транспортным средствам участников (другое имущество и люди не пострадали);

- виновник аварии только один;

- страховые компании виновника и потерпевшего обладают актуальными лицензиями.

Если перечисленные условия ПВУ по ОСАГО соблюдены, то можно смело идти к своему страховщику.

Случаи, когда на ПВУ не стоит рассчитывать

Когда нарушено какое-либо из вышеперечисленных условий, на прямое возмещение можно даже не рассчитывать. Это относится и к ситуациям, когда:

- СК виновника каким-то образом уже занимается рассмотрением вашего ДТП;

- требуется судебное разбирательство по вашей аварии;

- дорожное происшествие неправильно оформлено по европротоколу или между его сторонами существуют разногласия;

- участник ДТП вместо полиса ОСАГО имеет страховку «Зеленая карта».

Но это вовсе не означает, что вас оставят без положенной вам компенсации, просто за ней нужно идти в СК виновника. Кстати, банкротство страховщика или прекращение его лицензии не лишает вас возмещения, но ответственность за него перекладывается на компенсационный фонд Российского союза автостраховщиков.

Заявление на ПВУ

Обращаясь за возмещением в свою страховую компанию, нужно принести все требуемые в возникшей ситуации документы и справки, а также заполнить заявление на прямое урегулирование убытков по ОСАГО. Получить бланк необходимого заявления можно прямо в СК либо найти в интернете. В него обязательно нужно внести следующие сведения:

- наименование вашего страховщика, которое можно найти в полисе ОСАГО;

- ваше полное имя и адрес;

- данные доверенного лица (когда процессом возмещения занимается не собственник полиса);

- подробная информация о ДТП;

- сведения о виновнике, а также о его ТС;

- данные пострадавшего;

- порядок предоставления ТС для оценки ущерба.

Документ должен быть заполнен корректно, разборчиво и включать только достоверную информацию. Также должен быть составлен акт приема-передачи прилагаемых к заявлению документов.

Что влияет на сумму выплат

Обращаясь в страховую с целью получить возмещение, нужно понимать, что на размер компенсации влияют различные факторы, поэтому можно получить меньше ожидаемого. Самым очевидным фактором является износ автомобиля.

Главное – помнить, что сумму компенсации по обязательной автогражданке ограничивает закон. Ее максимум – 400 тыс. руб. при ущербе имуществу или 500 тыс. руб., если нанесен физический вред человеческому здоровью.

Порядок возмещения

В целом процедура обращения за ПВУ состоит в следующем:

- Оформление произошедшей аварии (инспекторами ГИБДД или самостоятельно с помощью европротокола).

- В отведенный срок (5 рабочих дней) все необходимые документы (полис, извещение о ДТП, заявление на ПВУ, справки, протокол) нужно предоставить своей страховой.

- Сотрудники СК проанализируют обращение и объявят решение.

- Уполномоченный представитель страховщика должен совершить осмотр ТС, чтобы оценить ущерб. Если потерпевший не согласен с проведенной оценкой, он может требовать проведения независимой экспертизы, но за свой счет.

- Выплата возмещения в денежном эквиваленте либо направление на ремонт в согласованную с потерпевшим автомастерскую.

- Далее СК потерпевшего уже без его участия требует возмещения своих убытков от страховой компании виновника.

По каким причинам могут отказать в ПВУ

Все страховые компании как члены Российского союза автостраховщиков, принявшие соглашение о прямом возмещении убытков по ОСАГО, не могут безосновательно отказывать своим клиентам в ПВУ. Однако они имеют право отказать в прямом возмещении на вполне законных основаниях:

- Несоответствие одному из обязательных условий (мы называли их выше).

- Страховой случай уже разбирается страховщиком виновника.

- Ошибки или разногласия при оформлении ДТП европротоколом.

- Пострадавший требует не только возмещения ущерба, причиненного своему ТС, но и компенсацию за моральный ущерб, упущенную выгоду, вред окружающей среде.

- ДТП во время учений, соревнований и иных подобных мероприятий.

- Ущерб материальным ценностям (деньги, драгоценности, интеллектуальная собственность).

- Виновность/невиновность участника ДТП оспаривается в суде.

- Нарушены сроки обращения в СК.

Для отказа в прямом возмещении убытков могут быть и другие основания, принятые членами РСА. Но чаще всего это ошибки, неверные сведения или нарушения. Имея дело с любыми документами, надо быть предельно внимательным и бдительным, а также не нарушать установленные процедуры.

Страхование по КАСКО, ОСАГО и ДОСАГО. Чем отличается. Основы основ: Видео

Новые правила возмещения по ОСАГО 2017

Всё о натуральном возмещении убытков по ОСАГО

ОСАГО 2017 ВЫПЛАТ НЕ БУДЕТ

Ущерб по ОСАГО будут возмещать по-новому

Источник: http://avtozakony.ru/straxovanie/osago/priamoe-vozmeshchenie-ubytkov-osago.html

Пву — соглашение о прямом возмещении убытков по осаго

Главная Пву — соглашение о прямом возмещении убытков по осаго

Главная Пву — соглашение о прямом возмещении убытков по осаго

Прямое возмещение убытков (ПВУ). Процедура. Методы работы страховых компаний.

Прямое возмещение убытков или сокращенно ПВУ, было внесено законодателем для удобства потерпевших. Цель благая и полезная.

Суть её вот в чем: в случае когда у Вас произошло ДТП Вы можете обратиться в свою страховую компанию за выплатой страхового возмещения, т.е. в компанию где Вы оформляли полис ОСАГО.

В дальнейшем Вы будете знать продлевать Ваш полис у них или нет. Есть определенные условия при котором в случае ДТП Вы можете обраться в свою страховую компанию:

- Оба участника ДТП должны быть застрахованы по действующим полисам ОСАГО.

- Причинен ущерб только имуществу (автомашинам), и никто из лиц участвующих в ДТП не получил телесных повреждений.

- У страховой компании виновника не отозвана лицензия.

Если на все вышеуказанные вопросы Вы ответили положительно, то Вы можете обратиться в свою страховую компанию по ПВУ.

При обращении в свою страховую компанию Вы предоставляете все те же документы что и при традиционном урегулировании, т.е. когда обращаетесь в компанию виновника.

Страховая компания принимает у Вас документы, осматривает у Вас автомашину и направляет документы посредством электронной системы ИРЦ, заявку в компанию виновника. Прикладывает необходимые документы.

Учет заявок ведется через электронную систему. Контроль за системой осуществляет Российский Союз автостраховщиков (РСА).

При получении заявки, страховой компании виновника дается ограниченное время на её рассмотрение.

Страховая компания виновника рассматривает предоставленные документы и принимает одно из решений:

- Акцептовать заявку

- Отказать в акцепте заявки

- В случае если страховая компания виновника не рассмотрит заявку и не примет решения в установленный срок, заявка будет считаться акцептованной автоматически.

Страховые компании стараются получить прибыль и здесь.

В соответствии с действующим законодательством, при урегулировании убытка в рамках ПВУ страховая компания потерпевшего (т.е. Ваша компания) действует от имени страховой компании виновника. После выплаты страховая компания имеет право получить возврат выплаченной страховой суммы с компании виновника.

Для упрощения процедуры возврата выплаченной суммы была придумана система выплат по фиксированной сумме, т.е. компания виновника за каждое ДТП выплачивает четко установленную сумму. В каждом Федеральном округе была определена такая сумма. В Москве и области она определена на уровне 28-29 тысяч рублей.

В этом и кроется опасность для обычных страхователей. Вашей страховой компании интересно если Вы принесли убыток меньше фиксированной суммы, они вернут себе все затраты да еще и прибыль получат.

А вот если Вы пришли с большим убытком вот тут им совсем не хочется нести убытки за другую страховую компанию и тогда начинается процедура отказа…

Что могут сделать страховые компании для того чтобы не принимать у Вас убыток по ПВУ:

- При приеме документов максимально придираться к их качеству.

- При направлении электронной заявки в страховую компанию виновника допустить техническую ошибку и тогда с большой вероятностью от компании виновника придет отказ в акцепте заявки.

Аналогично может действовать и страховая компания виновника. Если к ним пришла заявка на выплату ущерба в 500 рублей, она постарается отказать в акцепте заявки, ведь тогда ей придется выплачивать фиксированную сумму значительно превышающую размер ущерба.

Все подобные действия со стороны страховой компании называются «селекция убытков». Не буду говорить, что все страховые компании этим пользуются, но часть компаний пользуется.

Единственный выход это в случае если у Вас размер ущерба будет превышать размер фиксированной суммы обращаться в компанию виновника.

Если Вы твердо решили, что выплату будете получать в своей страховой компании, и считаете что Вам необоснованно отказали, жалуйтесь в контролирующие органы ФСФР и РСА.

Источник: http://sovet-uristov.ru/pryamoe-vozmeschenie-ubytkov-po-osago-pvu

Прямое возмещение убытков

ПВУ – прямое возмещение убытков, означает: если вы – потерпевшая в результате ДТП сторона, то вы имеете полное право обращаться за выплатой в свою страховую компанию, с которой вы заключили договор ОСАГО.

Однако повернувшись лицом к автомобилисту, закон ограничил применение прямого возмещения убытков рядом обязательных обстоятельств, которые должны «совпасть» в условиях дорожно-транспортного происшествия. Если ваш страховой случай исключает хотя бы один из нижеперечисленных пунктов, воспользоваться прямым возмещением убытков в своей страховой компании вы, к сожалению, не сможете.

Условия применения ПВУ

Вы направляете заявление о возмещении убытков вашему страховщику только если:

1) ДТП произошло с участием двух транспортных средств, гражданская ответственность владельцев которых застрахована по договорам ОСАГО;

2) в результате ДТП вред причинён только имуществу, но никак не жизни и здоровью участников инцидента;

3) обоюдная вина участников ДТП не зафиксирована;

4) у страховщика виновника ДТП имеется действующая, не отозванная лицензия ОСАГО.

Рассчитывать на прямое возмещение ущерба по ОСАГО не придётся, если:

- Заявление о страховом случае уже подано в страховую компанию виновника ДТП.

- Вы и виновник аварии воспользовались процедурой упрощенного оформления ДТП без вызова ГИБДД, но некорректно или не полностью заполнили оба экземпляра Извещения или у вас имеются разногласия об обстоятельствах ДТП и характере повреждений.

- Вы добиваетесь только возмещения морального вреда или упущенной в результате ДТП выгоды, вреда окружающей среде.

- ДТП произошло в ходе соревнований, испытаний или учебной езды.

- Вред причинён антикварным предметам, ценным бумагам, предметам религиозного характера или произведениям интеллектуальной собственности (книги, рукописи).

- Факт нарушения правил дорожного движения, повлекшего ДТП, оспаривается в суде.

- Вы несвоевременно уведомили страховщика о наступлении страхового случая.

- В некоторых других случаях, предусмотренных соглашением членов РСА.

Механизм получения выплаты по правилу ПВУ прост: от вас требуется только предоставить полный комплект необходимых документов и получить направление на независимую экспертизу.

Если с документами всё нормально и ваш страховщик получил положительное решение на выплату от страховой компании виновника ДТП, то деньги переводятся на счёт, указанный в соответствующем заявлении. Все дальнейшие действия обладателя электронного полиса ОСАГО не касаются – страховщики сами разбираются между собой. Но в каждой системе есть свои нюансы.

У страховщиков возникает соблазн с большей охотой регулировать небольшой ущерб, а в случае крупных выплат находить повод направлять клиента по старому маршруту – в компанию виновника ДТП.

Стоит так же иметь в виду, что:

1) Невозможность урегулировать убыток по прямому возмещению часто связана с ситуацией, когда представляемые потерпевшим документы содержат неточности и ошибки, что приводит к отправке недостоверной информации страховщику и, как следствие, невозможности урегулировать страховой случай по прямому возмещению.

2) В соответствии с поправками, потерпевший имеет право обратиться к своему страховщику за выплатой по ОСАГО в рамках прямого возмещения независимо от того, указан он в качестве страхователя или нет в полисе. Ранее несовпадение страхователя и собственника в полисе ОСАГО являлось причиной отказа в прямом урегулировании.

3) Ещё одно дополнение, которое необходимо знать автовладельцам. Единственной формой справки из ГИБДД, соответствующей требованиям Правил ОСАГО, т.е. справки, которая представляется в страховую компанию в пакете документов для урегулирования страхового случая, является форма 748, утвержденная Приказом МВД РФ.

4) В случае, если в результате ДТП ущерб нанесён только имуществу в размере не более 50 тысяч рублей, в ДТП участвуют не более двух транспортных средств, гражданская ответственность их владельцев застрахована, а условия и обстоятельства ДТП не вызывают разногласий, тогда возмещение по ОСАГО можно оформить без вызова инспектора ГИБДД.

Совет Сравни.ру: Кто бы ни был виновником в аварии, оставайтесь человеком. Первым делом помогите пострадавшим людям. После улаживания формальностей, обязательно обменяйтесь контактами.

Источник: https://www.Sravni.ru/osago/info/pryamoe-vozmeshenie-ubytkov/