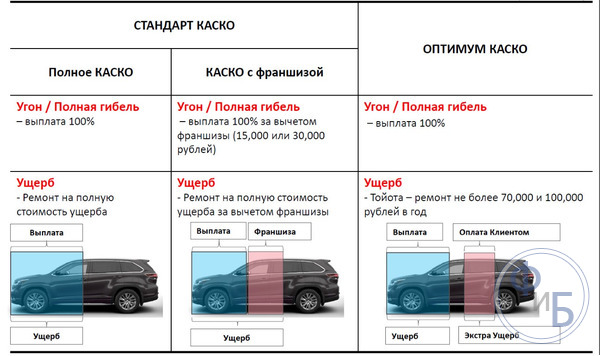

Каско с франшизой — что это и кому подходит?

Немногие автовладельцы сегодня согласятся использовать автомобиль, не обезопасив транспортное средство на случай повреждений. Обязательная страховка — ОСАГО — имеет лимит возмещения только 400 т.р., а современные автомобили стоят намного дороже.

К тому же автогражданка покрывает ремонт только в случае невиновности водителя в ДТП. Учитывая недостатки ОСАГО, все больше автовладельцев предпочитают страховать движимое имущество по КАСКО. Однако стоимость такой страховки немаленькая и достигает 10% цены автомобиля.

Ниже рассказано как сэкономить на цене страхового полиса КАСКО при помощи франшизы.

КАСКО с франшизой поможет выручить выгоду от страхования

Что такое КАСКО с франшизой

Франшиза в страховании — доля страхового возмещения, которое не выплачивается страховой компанией. О величине франшизы стороны определяются заранее при оформлении страхового договора. Приведем пример: страховой полис КАСКО заключен франшизой 10 т.р. После страхового события, страховая компания из суммы страховой выплаты, к примеру, 100 т.р.

вычтет франшизу и заплатит пострадавшему 90 т.р. если же выплата возмещения производится путём оплаты ремонта автомобиля в специализированноймастерской, страхователь по окончании восстановительных работ оплачивает в кассу ремонтной организации денежную средства в сумме франшизы, в нашем случае — 10 т.р. Остальные расходы возьмет на себя страховщик.

Типы КАСКО с франшизой

Выделяют несколько типов франшизы, которые применяются при оформлении страхового договора.

Два главных вида франшизы — условная и безусловная.

- безусловная франшиза применяется при всех страховых событиях и не зависит от размера ущерба. Случись в срок действия полиса одно ДТП или 10, при каждой аварии страхователь получит возмещение, размер которого составит разницу между реальным ущербом и величиной франшизы. Такой тип франшизы невыгоден водителям, частенько попадающим в аварии, однако дает ощутимый дисконт при покупке страхового договора.

- условная франшиза применяется, если величина ущерба не меньше франшизы. Пример: предусмотренная условиями полиса франшиза равна 10 т.р. Случается ДТП, стоимость ремонта автомобиля после которого оценивается в 9 т.р. В этом случае автовладельцу придется восстановить транспортное средство самостоятельно, поскольку причинённый ущерб меньше значения условной франшизы. В то же время, если для ремонта автомобиля необходимо потратить 11 т.р. (т.е. больше величины франшизы) страховая компания примет все расходы на себя. Такой вид франшизы удобен опытным водителям, которые хотят получить полностью в результате серьезного ДТП, готовы самостоятельно оплатить ремонт в случае небольших повреждений.

Помимо основных видов, существуют и частные случаи франшизы, которые страховщики предлагают клиентам, например:

- франшиза со второго (третьего, четвёртого) страхового случая. Попав в аварию в первый раз (за период действия страхового полиса), страхователь получит полную компенсацию ущерба. А начиная со следующего случая, каждый раз при выплате возмещения страховщик удержит франшизу.

- франшиза, применяемая для определенного типа водителя. Например, франшиза устанавливается только для опытных водителей, имеющих водительский стаж не менее 10 лет. Такая франшиза подходит, когда водители, допущенные к управлению автомобилем условиями страхового договора, имеют сильную разницу в стаже.Вероятность того, что начинающий водитель попадет в ДТП больше, поэтому в случае аварии с его участием франшиза не применяется и страховая выплата производится в полном объеме.

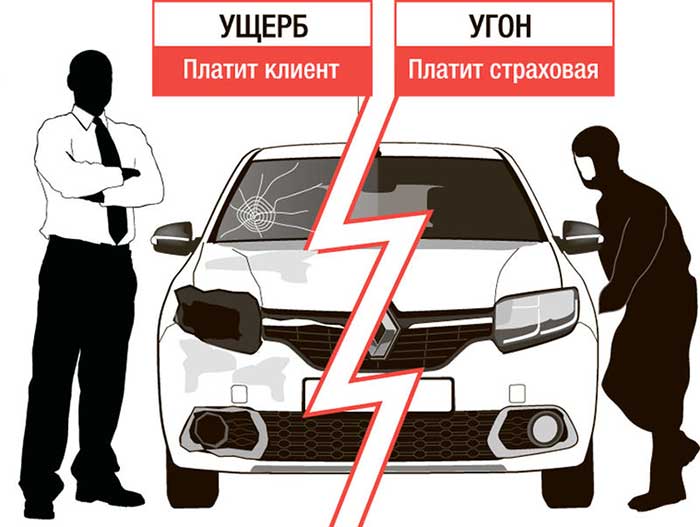

- франшиза, привязанная к страховым по рискам. Полис КАСКО охраняет автомобиль не только от повреждений, но и от угона. Предполагаемые события, на случай которых осуществляется страхование называют страховыми рисками.

Типичные для договора КАСКО риски:

- угон транспортного средства,

- повреждения, полученные вследствие ДТП, противоправных воздействий третьих лиц, животных, природных явлений и д.р.;

- полная гибель автомобиля (случаи, когда восстановление экономически нецелесообразно).

В классическом виде франшиза применяется ко всем рискам. Однако никто не запрещает заключить страховой договор с условием применения франшизы только для риска ущерб, например.Это позволит получить полное страховое возмещение в время угона или полной гибели.

Плюсы и минусы КАСКО с франшизой

Плюсом в страховании с франшизой станет экономия средств, затрачиваемых на покупку полиса. Так КАСКО позволит себе каждый автовладелец, не сильно стесняя при этом семейный бюджет.

Минусы КАСКО с франшизой тоже очевидны. Франшиза не подойдет начинающим водителем, риск попасть в аварию у которых высок, и людям, любящим заявлять в страховую компанию даже царапины, поскольку каждый страховой случай несет необходимость оплаты франшизы. В случае частых обращений, экономия в страховой премии сойдет на нет, итоговые затраты могут даже превысить стоимость полиса без франшизы.

О важных особенностях каско с франшизой (видео)

Узнайте, как рассчитать КАСКО с франшизой и в чем его особенности

Итог

Если же вы опытный водитель и согласны принять на себя некоторые повреждения автомобиля, смело заключайте договор КАСКО с франшизой, сэкономив на этом немалую долю страховой премии. Если вы занятой и аккуратный водитель, этот тип страхования идеально для вас подойдет.

Источник: http://ProCrossover.ru/avtolyubitelyu/strakhovka/kasko-s-franshizojj-chto-ehto-i-komu-podkho.html

Безусловная франшиза по КАСКО

Страхование автомобиля сегодня от рисков самого разного типа не роскошь, а необходимость. Именно поэтому полисы КАСКО пользуются большим спросом, так как позволяют избежать различного рода затрат, связанных с повреждением автомобиля.

Единственным недостатком полиса данного типа является его высокая стоимость, но её можно существенно снизить за счет безусловной франшизы.

Франшизой по КАСКО называется важная особенность договора страхования. Она непосредственно влияет на стоимость полиса. Чем больше величина безусловной франшизы, тем меньшую страховую премию придется выплатить страхующемуся клиенту.

Например, в результате ДТП возник ущерб в размере 120 тыс. руб. Размер безусловной франшизы, оговоренный в договоре страхования, составлял 20 тыс. руб. В таком случае страхователь получит сумму, равную разности между этими двумя значениями – 100 тыс. руб.

Франшиза рассматриваемого типа имеет большое количество самых разных достоинств, именно поэтому она пользуется большой популярностью.

К самым важным можно отнести:

- низкую стоимость полиса;

- при возникновении мелких ДТП, ущерб от которых укладывается в размеры франшизы, выплаты не возникают – это положительным образом сказывается на страховой истории.

Приобретать подобного рода франшизу стоит опытным водителям, для которых безаварийная езда является нормой.

Такие клиенты при оформлении полиса КАСКО с безусловной франшизой одновременно убивают двух зайцев: избегают больших трат на страховую премию и могут не беспокоиться о гибели, серьезном повреждении автомобиля.

Размер франшизы рассматриваемого типа определяется как:

- какая-то конкретная сумма;

- сумма, выраженная в процентном отношении.

Наиболее выгодно использовать оговоренную в договоре конкретную сумму. Это позволяет спрогнозировать свои расходы.

Франшиза, выраженная в процентном отношении, позволяет сильнее уменьшить размер страховой премии. Но в то же время она менее выгодна при возникновении страхового случая.

Какие имеет особенности

Важной особенности безусловной франшизы является её размер. В каждом отдельном случае её выбор осуществляется индивидуально. Величина франшизы зависит, в первую очередь, от стоимости автомобиля, отдельных его деталей, а также сложности ремонта.

Например, смысла во франшизе, размер которой составляет всего 1 тыс. руб., нет. Так как для осуществления ремонта и приобретения деталей сегодня на большинство ТС требуется довольно существенная сумма, обычно пятизначная.

Наиболее распространены следующие соотношения:

Соответственно, чем больше процент, тем ниже стоимость полиса КАСКО.

Ещё одной особенностью безусловной франшизы является невозможность избежать её использования в случае, если страхуется старый автомобиль (возраст которого насчитывает более 3-4 лет).

Большинство страховых компаний предоставляет полисы КАСКО только при условии использования франшизы в размере 10% для техники подобного типа, если страхуются следующие риски:

- угон/хищение;

- полная конструктивная гибель.

Также довольно часто использование безусловной франшизы является обязательным для автомобилей новых, возраст которых составляет менее 3-4 лет.

Чаще всего франшиза выражается в процентном отношении к стоимости автомобиля. В большинстве случаев размер её составляет не менее 5% — на данный параметр сильно влияет стоимость страхуемого транспортного средства.

Какие виды КАСКО бывают, вы можете узнать в этой статье.

От чего зависит стоимость

Стоимость полиса КАСКО с безусловной франшизой зависит, в первую очередь, от следующих факторов:

- возраст, а также стаж водителя;

- количество лиц, допущенных к управлению автомобилем;

- наличие аварий, компенсационных выплат в ближайших год или два;

- наличие противоугонной системы в автомобиле, спутниковой навигации, иного дополнительного оборудования;

- место и условия хранения автомобиля.

Больше всего на цену полиса КАСКО с франшизой рассматриваемого типа влияет возраст и стаж водителей, допущенных к управлению.

Чем большее количество лиц может управлять автомобилем, тем меньше вероятность безаварийной езды. Поэтому чем больше водителей вписано в полис, тем больший повышающий коэффициент используется. Многие СК позволяют себе увеличить цену на полис КАСКО в два раза, если количество вписанных в полис лиц больше двух.

На стоимость полиса очень сильно влияет страховая история. В большинстве компаний во внимание берут последний год: присутствуют ли аварии, каков размер компенсационных выплат.

Чем большее количество дорожно-транспортных происшествий имеется на счету у водителей, тем дороже ему обойдется КАСКО.

Также минимальный размер безусловной франшизы будет очень велик. В некоторых случаях компания может вовсе отказать в оформлении полиса КАСКО, если клиент показал себя как неблагонадежный, убыточный. Разрешить данную проблему можно только путем обращения в иную страховую.

Чем серьезней защищен автомобиль от угона, тем ниже стоимость страховки. Так, наличие продвинутой противоугонной системы и системы спутникового слежения позволяет порой снизить стоимость полиса КАСКО с безусловной франшизой практически в полтора раза.

Чем отличается от условной

Помимо безусловной существует также условная франшиза. Она также имеет как свои достоинства, так и недостатки. В договоре оговаривается некоторая сумма, в пределах которой страхователь несет ответственность за ущерб самостоятельно.

Самым важным отличием условной франшизы от безусловной является то, что при возникновении страхового случая компания полностью покрывает весь ущерб.

При этом отсутствуют какие-либо вычеты или иные денежные потери со стороны страхователя. Стоит учитывать, что условная франшиза оказывает существенно меньшее влияние на цену страхового полиса КАСКО.

Именно поэтому следует хорошо подумать, прежде чем выбирать тот или иной способ сэкономить деньги. Каждая франшиза имеет свои достоинства и недостатки.

Большинство страховых компаний предоставляют полисы КАСКО на следующих условиях:

при наличии безусловной франшизы, размер которой составляет до 5% от рыночной стоимости авто скидка предоставляется в размере 10-15% при наличии условной франшизы в размере 5% от цены страхуемого транспортного средства размер скидки составляет 1-5%

Это делает безусловную франшизу очевидно более выгодной по сравнению с условной. Именно поэтому большинство автовладельцев останавливают свой выбор именно на ней при заключении договора страхования при помощи полиса КАСКО.

Какой вид франшизы по КАСКО лучше выбрать

На сегодняшний день многие страховые компании предлагают своим клиентам не только безусловную и условную франшизу, но также некоторые иные:

Динамическая франшиза предполагает собой увеличение страхового возмещения в случае наступления каждого нового страхового случая.

Под «льготной» франшизой понимается наличие каких-либо условий, при которых компенсация не выплачивается или наоборот, выплачивается.

Выбор какого-то определенного типа зависит от большого количества самых разных факторов. Если водитель имеет внушительный опыт безаварийного вождения, то ему следует обратить свое внимание именно на условную франшизу.

Если водитель имеет небольшой стаж вождения, то ему лучше всего приобрести полис КАСКО с безусловной франшизой. Так как она позволит избежать «плохой» страховой истории: наличие мелких ДТП сделает приобретение полиса КАСКО на следующий год существенно дороже.

И в то же время использование франшизы даст возможность несколько снизить стоимость страховки рассматриваемого типа.

Каждый отдельный случай стоит рассматривать отдельно, лучше всего проконсультироваться с сотрудником страховой компании – в его интересах снизить вероятность возникновение необходимости страховой выплаты. Одновременно данный фактор позволяет существенно снизить стоимость полиса.

Приобретение полиса КАСКО с франшизой позволяет существенно сэкономить свои средства. Это немаловажно с учетом высокой стоимости полиса данного типа на сегодняшний день.

Также франшиза дает возможность избежать возникновения необходимости собирать множество документов при возникновении мелкого дорожно-транспортного происшествия.

Про КАСКО 50 на 50 в компании Альфастрахование рассказывается тут.

Информацию про некачественный ремонт автомобиля по КАСКО вы можете найти по этой ссылке.

Источник: http://prostrahovanie24.ru/auto/kasko/bezuslovnaja-franshiza-po-kasko.html

Страховка каско франшиза

Франшиза при КАСКО: что это такое, достоинства, а также кому это выгодно

Нередки ситуации, когда страховой агент перечисляет многочисленные выгоды, которые получит клиент, согласившийся на прописывание франшизы в договоре, и при этом забывает предоставить информацию о важных нюансах. Из статьи вы узнаете, что являет собой в страховании КАСКО, в чем ее преимущества и недостатки и кому стоит включить в договор франшизу, а кому это невыгодно.

Если вы взяли авто фактически в кредит, вам, естественно, будет полезно узнать о КАСКО с франшизой. Условная франшиза значит .

Кроме обязательного полиса страхования (ОСАГО), который должен быть у каждого водителя, можно оформить и дополнительную страховку на автомобиль – КАСКО.

Одним из популярных способов снижения стоимости этого страхового полиса является включение в договор условия о франшизе. Что такое КАСКО с франшизой и как оформляется при КАСКО – более подробно об этом далее.

Условной – в этом случае водитель получает полное возмещение ущерба, но только в том случае, если его размер превышает величину франшизы.

Что такое франшиза в КАСКО?

« Здравствуйте уважаемый автор данного сайта. Являюсь новоиспеченным водителем, недавно сдал на права, купил машину, сейчас стараюсь окрепнуть за рулем.

Помогают ваши уроки, за них отдельное спасибо. Так вот, страхую всегда машину по, недавно встретил друга, он говорит что тоже застраховался, только стоимость в два раза меньше чем у меня, но он взял страхование с франшизой. Я его спросил, что это такое, но он не смог толком объяснить.

Слово «франшиза» можно часто услышать от представителей страховых компаний. Но многие потребители не знают, что означает франшиза при покупке полиса каско, и стесняются попросить расшифровать это понятие.

Между тем, является хорошим инструментом экономии на покупке полиса каско.

– это та часть страховой выплаты, от которой вы добровольно отказываетесь при наступлении страхового случая.

Каско с франшизой — что это?

как работает франшиза в каско?

Прежде чем застраховать автомобиль, стоит ознакомиться с основными терминами, которые используются в данной процедуре, в частности «франшиза». Страховые агенты обязательно расскажут обо всех выгодах приобретения полиса.

Но не факт, что они разъяснят нюансы использования КАСКО с франшизой.

Что это такое и на каких условиях оформляется данная услуга, читайте детальнее в этой статье. – денежная сумма, которую человеку придется компенсировать самостоятельно при наступлении страхового случая.

Страховка КАСКО по франшизе простыми словами можно описать необычный вид страхования, где в случае страхового инцидента страховщик обязан взять на себя часть от стоимости страхового случая, при создании страхового инцидента, компания редко полностью возмещает ущерб, полученный в ходе происшествия, в отличие от полного КАСКО, но в тоже время франшиза стоит намного дешевле. Наиболее легким способом определить размер франшизы, а также оценить стоимость КАСКО вы можете на онлайн калькуляторах, которые есть на каждом сайте страховой компании.

Каско с франшизой: насколько это выгодно?

рассматриваем все нюансы

Автовладельцев всегда беспокоит вопрос: какой тип страхования машины наиболее предпочтителен? На чём лучше остановить внимание? В данный момент широко востребованным становится КАСКО с франшизой.

В первую очередь такая страховка привлекает меньшей стоимостью.

Демократичная цена полиса определяется тем, что автолюбитель готов частично нести расходы при наступлении страховых случаев, не обращаться за возмещением, если нанесённый вред незначительный.

Правила КАСКО в РОСГОССТРАХ основные положения

Страхование автомобиля – важный, обязательный процесс в современном мире, который убережет вас от финансовых потерь и юридических разногласий с законом.

При приобретении транспортного средства (ТС) вам необходимо выбрать вид страхования: ОСАГО или КАСКО.

АвтоКАСКО – это защита от угона или ущерба, предусматривающая ответственность страховой компании при угоне или повреждении авто и выплату убытков.

Что такое франшиза в полисе КАСКО, каких видов она бывает и как сэкономить при её оформлении

- учесть возможный размер материального ущерба после ремонта автомобиля из-за любого повреждения у Вашего дилера (при условии, что автомобиль на гарантии) или на неофициальной СТО (при условии, что автомобиль подержанный).

- оценить состояние вашего материального положения в случае восстановления автомобиля после страхового события;

- Вы опытный водитель с большим стажем безаварийной езды.

Источник: http://juridicheskii.ru/strahovka-kasko-franshiza-38415/

Страховка каско с франшизой что это такое

Каско с франшизой: что это?

Франшизы можно разделить на два вида: условные и безусловные. Условная франшиза – вид страхования, при котором устанавливается фиксированная сумма ущерба, в размере которой страхователь сам компенсирует расходы на восстановление автомобиля.

В случае, если ущерб больше установленной суммы, то все расходы по ремонту берет на себя страховая компания, а клиент ничего не доплачивает. Приведем пример: вы купили КАСКО с условной франшизой в размере 5 тысяч рулей.

Франшиза при КАСКО: что это такое, достоинства, а также кому это выгодно

Таким образом, безусловная франшиза на сумму 30 000 рублей значит, что все выплаты по полису страхования каждый раз будут сделаны за вычетом этих 30 000 рублей. Франшиза такого рода чаще применяется компаниями-страховщиками, ведь для них она, по сути, является более выгодной, чем невычитаемая (условная).

Однозначного ответа на вопрос, выгодна автовладельцу франшиза или нет, не существует. Зависит это от конкретной ситуации, где немаловажную роль играют возможности, потребности, опыт вождения автовладельца и прочие нюансы.

Каско с франшизой — что это?

как работает франшиза в каско?

Сумма затрат на восстановление авто – 10 тысяч рублей.

Клиент получит из них только 7 тысяч рублей. Остальную сумму ему придется компенсировать самостоятельно.

Такие полисы приобретаются чаще.

Страхование КАСКО с франшизой безусловной бывает двух видов. Часть затрат, которые клиент будет восстанавливать самостоятельно, может быть выражено конкретной суммой или в процентах.

Во втором случае учитывается износ автомобиля.

Каковы плюсы и минусы КАСКО с франшизой, а также что это такое и для чего необходимо?

Страхование по КАСКО предполагает возмещение убытков, связанных с содержанием авто по большому спектру страховых случаев.

Однако стоимость классического полиса КАСКО зачастую очень высока, и поэтому метод приобретения полиса КАСКО с франшизой является альтернативным вариантом оформления страховки со значительной экономией денежных средств до 60%.

Смысл страхового полиса с франшизой в том, что страховая компания и клиент обговаривают условия предоставления страховых услуг по заниженной стоимости страховки при том, что автовладелец берет на себя часть убытков.

Условия могут меняться в каждой страховой организации по-своему, в зависимости от пожеланий сторон: устанавливается процент от рыночной стоимости автомобиля, фиксируется коэффициент убытка, определяется максимальная выплата и т.д.

При безусловной франшизе оценивается ущерб в денежном эквиваленте, затем из него вычитается установленная при подписании договора франшизы сумма или установленный процент от убытка в зависимости от условий, выдвигаемых страховой компанией.

- В зависимости от стажа вождения, марки автомобиля и года выпуска, КАСКО по франшизе дешевле классического полиса КАСКО на 50-60%.

- При безаварийном пользовании застрахованным автомобилем по КАСКО с франшизой, клиенту предоставляют скидку, которая возрастает с каждым годом продлевания полиса страхования.

- Транспортное средство застраховано от крупного ущерба при ДТП даже по вине клиента, при полной гибели авто, при угоне, при других независящих от клиента обстоятельств ущерба, и т.д.

КАСКО с франшизой является оптимальным вариантом для опытных водителей, которым не страшны мелкие повреждения автомобиля в процессе эксплуатации. но которые хотят рассчитывать на возмещение стоимости крупного ущерба при наступлении страхового случая.

Что такое франшиза при КАСКО простыми словами

Размер суммы оговаривается обеими сторонами в момент составления и подписания контакта.

Владелец автомобиля на себя берет некоторую часть убытка, получая при этом весьма существенную скидку в процессе оформления такого страхового полиса:

Важно!

Компенсация своими средствами небольших убытков, понесенных в результате ДТП (при страховых случаях) дает возможность существенно экономить время, отпадает необходимость ходить в страховые компании, к тому же вы сэкономите на стоимости автостраховки.

Если анализировать, что означает в каско для страховщика, то в первую очередь это способ не тратить время на периодические обращения в страховую компанию с целью возместить мелкие убытки ДТП.

Подобный вариант полиса предполагает перекладывание части обязательств на самого потребителя услуг, вознаграждением является скидка по полису КАСКО.

Любое производство дела по возмещению убытков для страховой компании – материальные затраты не менее 2 тысяч рублей. При выплатах за разбитое стекло (в размере 1000-1500 рублей) страховые компании заводят волокиту, теряют при этом 3000 рублей минимум, адресуя собственные расходы страхователю.

Источник: http://yuridicheskayakonsulitatsiya.ru/strahovka-kasko-s-franshizoj-chto-ehto-takoe-28149/

Что такое КАСКО с франшизой

ВопросОтветЧто такое франшиза в КАСКО?Вид страхования, где в случае страхового инцидента страховщик обязан взять на себя часть от стоимости страхового случая. При создании страхового инцидента, компания редко полностью возмещает ущерб, полученный в ходе происшествия, в отличие от полного КАСКО, но в то же время франшиза стоит намного дешевле.Как определяется франшиза?Либо как процент от стоимости транспортного средства, либо как установленный процент от убытка.Какие плюсы франшизы?— водитель намного реже взаимодействует со страховой компанией касательно страховых случаев;- снижение цены за полис по франшизе;- франшиза по КАСКО поможет вам существенно снизить цену полного КАСКО, который включает в себя защиту от угона, и полного уничтожения автомобиля;- опытные водители убеждены в том, что, когда водитель обязан самостоятельно оплачивать хотя бы часть ущерба, они начинают ездить более аккуратно, и намного реже попадают в ДТП.Где можно рассчитать полис КАСКО?Калькулятором КАСКО можно воспользоваться по ссылке.Какие виды франшиз бывают?— условная;- безусловная;- динамичная;- временная.Какие особенности условной франшизы?При покупке страхового полиса, должна устанавливаться определенная сумма ущерба, которую, при наступлении страхового случая, страховщик выплачивает сам. Если сумма ущерба превышает значение, указанное во франшизе, тогда полностью все расходы на себя берет сама страховая компания.Какие особенности безусловной франшизы?Подразумевает в себе раздвоение страховой суммы при погашении ущерба. Данная часть выражается в проценте от стоимости транспортного средства, фиксированной сумме, и в процентном отношении от суммы ущерба.Какие особенности динамичной франшизы?Суть заключается в том, что первый страховой случай оплачивает сама страховая компания без учета франшизы, однако за каждый дальнейший страховой случай сумма франшизы будет возрастать в процентном соотношении до оговоренного определенного уровня.Какие особенности динамичной франшизы?Страховая компания выплачивает страховку только в определенный период.Как устанавливается размер франшизы?Примерная формула расчета франшизы:Размер = потраченные часы*зарплата/160

Страховка КАСКО по франшизе простыми словами можно описать необычный вид страхования, где в случае страхового инцидента страховщик обязан взять на себя часть от стоимости страхового случая, при создании страхового инцидента, компания редко полностью возмещает ущерб, полученный в ходе происшествия, в отличие от полного КАСКО, но в тоже время франшиза стоит намного дешевле. Наиболее легким способом определить размер франшизы, а также оценить стоимость КАСКО вы можете на онлайн калькуляторах, которые есть на каждом сайте страховой компании. п.9

Источник: http://zakon-auto.ru/kasko/kasko-s-franshizoj.php

Каско с франшизой — преимущества и недостатки

Безусловно, вы заметили, что колебание цен на страхование КАСКО одного автомобиля в разных компаниях отличается разительно. Причем это наблюдается даже по разным страховым продуктам одного страховщика. Но есть одна закономерность: если мы хотим снизить для себя стоимость полиса, то франшиза во всех страховых компаниях будет уменьшать цену КАСКО. И, порой, очень существенно.

Что такое франшиза для КАСКО?

Существует отдельный вид страхования «КАСКО с франшизой», когда при наступлении страхового случая клиент самостоятельно возмещает часть убытков. Таким образом, франшиза представляет собой сумму ущерба, которая страховщиком не возмещается при выплате по КАСКО. Поэтому более большая франшиза (10 000 руб. и более) способна намного удешевить страховой полис — порой в 2-3 раза.

Вариант страхования КАСКО с франшизой идеален для опытных дисциплинированных водителей, редко попадающих в ДТП. однако помните, что франшиза вычитается из суммы страховой компенсации в каждом страховом случае.

Пример использования франшизы в полисе

В данном случае расчет КАСКО происходит с учетом франшизы – определенной денежной суммы. Для примера: ваша франшиза составляет 10 тыс. руб., а после аварии сумма ущерба достигла 100 тыс. руб. В этом случае вы получите возмещение из расчета 100 тыс. – 10 тыс. = 90 тыс. руб.

Аналогичная схема работает и при последующих обращениях.

Виды франшизы:

Существует два основных вида франшизы при страховании автомобиля по КАСКО:

- безусловная – с вычетом конкретной суммы из компенсационной выплаты за нанесенный ущерб;

- условная – т.е. сумма, определяющая сам факт возмещения. Если полученный ущерб более этой суммы, страховая компания возмещает его в полном объеме, если меньше или равен – издержки ложатся на плечи страхователя.

Дополнительно существуют такие виды франшизы, как динамическая, льготная, со второго страхового случая. Однако для полного понимания, как работают такие виды франшизы, в чем их преимущества и недостатки, обратитесь к своему страховому консультанту.

Рассчитайте полис с франшизой на калькуляторе КАСКО.

Калькулятор КАСКО

Источник: https://GosAvtoPolis.ru/kasko/franshiza/

Страховка каско с франшизой что это такое

По статистике, у 75% наших клиентов за год происходит не более одного страхового случая. Потому что большой опыт или просто аккуратное вождение сводят почти до минимума вероятность ДТП. Для таких водителей страховка каско нужна, скорее, на крайний случай.

И если вы уверены в себе, то cтандартная франшиза («Безусловная») для вас – лучший вариант экономии на страховке.

Например, страховка каско на Nissan Juke (2014 года выпуска, стоимостью 780 800 рублей) с водителем в возрасте 38 лет и стажем 15 лет стоит 40 645 рублей, а с франшизой 20 000 – всего 22 391 рублей.

Что такое франшиза при КАСКО простыми словами

Любое производство дела по возмещению убытков для страховой компании – материальные затраты не менее 2 тысяч рублей.

При выплатах за разбитое стекло (в размере 1000-1500 рублей) страховые компании заводят волокиту, теряют при этом 3000 рублей минимум, адресуя собственные расходы страхователю. По отзывам каско с франшизой позволяет избежать подобных ситуаций.

Ни страховщик, ни страхователь

КАСКО с, что это такое вы можете узнать после того как полностью разберетесь с понятием КАСКО, а также узнаете все о страховании по франшизе.

Лучше всего разобрать все это на примере. Допустим, вы застраховали свой автомобиль на 1 000 000, при этом франшиза по КАСКО, согласно договору, составила 60 000 рублей. В таком случае, при страховом случае вы будете должны покрыть лишь 50000 рублей расходов, остальное должна покрыть страховая компания.

Разъяснение простыми словами, что такое франшиза при КАСКО

Размер и в принципе ее наличие в составляемом договоре предварительно обсуждается между страховщиком и клиентом еще до того, как будет оформлен полис добровольного страхования.

Всего существует два типа такой услуги – безусловная и условная.

Последняя предусматривает компенсацию страхового возмещения в полном объеме, но делается это только в том случае, если страховая сумма превышает установленную сумму.

Франшиза при КАСКО: что это такое, достоинства, а также кому это выгодно

К примеру, при условной, которая составит, скажем, 30 000 рублей, повреждения, ремонт которых обойдется до 30 000 рублей, за счет страховщика восстанавливаться не будут. Но если размер ущерба равен 32 000 рублей, то есть превышает 30 000 рублей, страховая компенсирует его в полном объеме.

Следовательно, этот вариант почти идеален для страхователя, а страховщикам не так выгоден.

Именно поэтому сегодня условная франшиза редко предлагается в договоре страхования авто.

Особенности страхования КАСКО с франшизой

Желательно рассмотреть пример.

При ДТП ущерб оценен в сто двадцать тысяч рублей. Размер КАСКО безусловного договора, которая была определена договором, составил 20 000 рублей.

Страхователь может получить только сто тысяч рублей.

Несмотря на то, что автомобилист отказывается изначально от определенной суммы выплаты, он знает особенности своей финансовой ситуации и понимает, на каком варианте желательно остановиться для того, чтобы удешевить каско и облегчить получение основной суммы, завоевав лояльное отношение страховой организации.

Страховая компания будет прыгать от радости.

если вы заключите договор про КАСКО с франшизой.

Потому что деньги вы вносите исправно, а все расходы по дтп несёте сами. В большинстве случаев повреждения в авариях небольшие, царапины или сломанное зеркало и т.п. Страховая компания при этом не тратит на вас ни время ни деньги.

Поэтому страхование с франшизой выгодно если вы очень аккуратный водитель, потому что вы получаете существенные скидки от страховой компании, до 20 процентов.

Каско с франшизой — что это? как работает франшиза в каско?

Но если затраты на восстановление автомобиля незначительные, то страховщик ничего не получит по полису.

Пример: франшиза составляет 10 000 рублей, а затраты на ремонт – 8 тысяч рублей.

По условиям договора в этом случае клиент ничего не получит. Но если сумма затрат будет 12 тысяч рублей, то страховая компенсирует ущерб полностью и не будет вычитать стоимость.

На практике такой вариант не всегда используется, так как часто встречаются случаи мошенничества, когда клиент специально увеличивает сумму ущерба до уровня франшизы.

Чаше всего клиенты предпочитают покупать полис КАСКО с франшизой.

Что такое франшиза в страховании?

руб. а ущерб оказался равен 8 тыс.

руб. – страховая выплата не выплачивается. С другой стороны, при аналогичной франшизе, но ущербе в 20 тыс.

руб. – по полису каско будет выплачено 20 тыс. руб. Безусловная – та сумма, которую автовладелец не получит при любом размере страховых выплат.

Например, франшиза равна 7 тыс. руб. а ущерб составил 12 тыс.

руб. то страховая компания заплатит всего 5 тыс.

Источник: http://myeconomist.ru/strahovka-kasko-s-franshizoj-chto-ehto-takoe-19287/

Каско с франшизой и без – что это, какие есть разновидности франшиз, как рассчитать и взыскать с виновника дтп

Оформление добровольного полиса страхования КАСКО зачастую осуществляется с применением франшизы. Страховой агент перед заключением сделки обязан проинформировать автовладельца, что означает это термин и в каком случае часть возмещения не предоставляется и в каких пределах. Что такое франшиза и какие выделяют ее виды, подробные правила проведения расчета приведены в материале.

○ Каско с франшизой и без

Франшиза означает сумму, которая при наличии полиса КАСКО не компенсируется страховщиком, а выплачивается за счет автовладельца. Устанавливается ее размер в процентном соотношении либо в твердом значении в российской валюте.

Включение франшизы в полис позволяет получить скидку на страховые услуги, однако необходимо иметь ввиду, что для страхователя возникают определенные риски невыплаты компенсации при наступлении предусмотренных в договоре случаев.

Эти расходы берет на себя владелец авто в пределах установленного лимита.

Полис КАСКО без франшизы представляет стандартную страховку, полную ответственность по которому в случае наступления рисков берет на себя страховщик в пределах, установленных договором и законом.

Вернуться к содержанию ↑

○ Виды франшиз

В зависимости от требований по предоставлению материального возмещения в случае наступления страхового случая выделяются несколько категорий франшиз.

✔ Условная

Сумма возмещения, которая превышает лимит франшизы, подлежит полностью выплате страховой компанией. В пределах установленной суммы – автовладельцем. К примеру, ущерб оценен в 10 000 руб., франшиза составляет 8 000 руб.

Согласно условий договора компенсация для владельца ТС не предусмотрена. Однако если в результате страхового случая ущерб составит 12 000 руб.

, то страховая компания будет обязана выплатить компенсацию в размере этой суммы полностью, не вычитая сумму франшизы.

Вернуться к содержанию ↑

✔ Безусловная

Компенсация производится за вычетом суммы франшизы при применении безусловной формы. В случае с вышеприведенным примером при ущербе в 12 000 руб. при безусловной франшизе в 8 000 руб., подлежит компенсации за счет страховой компании в пользу автовладельца сумма в 4 000 руб. Остальную сумму в 8 000 руб. ему придется компенсировать самостоятельно.

Вернуться к содержанию ↑

✔ Динамичная

Из названия следует, что франшиза имеет плавающую ставку и может меняться на протяжении действия договора на страховые услуги. Преимуществом опции является возможность экономии до 20% от стоимости полиса.

Примером может служить установление ставки, которая не подлежит возмещению, в размере 0% при совершении первого ДТП. При причинении ущерба во время второй аварии при аварии в период действия договора составит 5%, в третьем и последующих случаях – 7%.

В случае с компенсацией рисков Угон и Ущерб франшиза суммируется.

Вернуться к содержанию ↑

✔ Временная

Вид страхования, франшиза при котором ставится в зависимости от определенного срока действия, а не сумма возмещения. Если страховой случай наступает ранее истечения определенного договором периода, франшиза не применяется.

Вернуться к содержанию ↑

○ Расчет франшизы

В качестве основания приводится база в форме процентного соотношения или фиксированной ставки в рублях. Указанный показатель будет возмещаться потерпевшей стороной самостоятельно за счет собственных средств, такое понятие обозначено как франшиза. Она устанавливается в зависимости от марки автомобиля и ее стоимости. Для примера можно взять принятый в России размер в 3%.

Сделаем калькулирование при следующих показателях:

- Марка Nissan X-Trail.

- 2012 год выпуска.

- Сумма договора страхования 1 млн руб.

- Водитель допущен к управлению один, возрастом 30 лет, стаж управления 5 лет.

Таким образом, при данных показателях франшиза составит 3%, то есть 30 000 руб.

Некоторые страховые компании устанавливают франшизу в денежном выражении независимости от марки автомобиля и его стоимости. Так, у страховщика Согласие приняты ставки в 3000 руб. и 6 000 руб.

Вернуться к содержанию ↑

○ Преимущества и недостатки страхования КАСКО с франшизой

Среди плюсов оформления полиса КАСКО с франшизой выделяют:

- Снижение стоимости страховых услуг на порядок около 60%.

- Выгодно для водителей с безаварийным вождением в связи с низкой ставкой и отсутствием повышающих коэффициентов, в первый год вождения для таких водителей обычно предоставляется льгота в 5%, на втором – 10%, на третьем – 15%, на четвертом – 20%.

- Возможность выбора вида франшизы в зависимости от определенного режима вождения, к примеру, для тех, у кого в зимний период автомобиль стоит в гараже, будет выгодна временная франшиза с ограниченным сроком действия.

- Экономия времени на посещение офиса страховщика, если случай попадает под действие франшизы.

- Оптимальным вариантом будет оформление страховки с франшизой, если осуществляется защита рисков, связанных с угоном, при компенсации незначительного ущерба за счет средств автовладельца.

К минусам использования такой услуги являются:

- Финансовая незащищенность при определенных страховых случаях.

- Повышение коэффициента, влияющего на повышение стоимости полиса, при аварийном вождении.

Если в договоре не указан вид франшизы, то предполагается, что она предоставляется на безусловном основании.

Вернуться к содержанию ↑

○ В каких случаях лучше выбрать страхование с франшизой

Выбирать комплект страховых услуг с франшизой выгодно тем водителям, которые отличаются безаварийным вождением, а также готовы компенсировать небольшой ущерб за счет собственных средств. Таким образом получиться сэкономить на полисе от 5 до 60% от его стоимости за счет скидок, предоставляемых страховщиком.

Вернуться к содержанию ↑

○ В каких случаях лучше отказаться от страхования с франшизой

Отказаться от включения условия о франшизе лучше автовладельцам, которые часто попадают в аварии. Для них страховая сумма будет достаточно высокая в связи с применением повышающих коэффициентов, а возмещение не будет предоставляться при частых авариях, что невыгодно.

В этом случае лучше заплатить полностью стоимость КАСКО, зато быть полностью защищенным от финансовых рисков. Рекомендуется также отказаться от франшизы водителям с небольшим стажем вождения, возрастом более 65-70 лет, при нахождении машины в залоге по кредитным обязательствам.

Вернуться к содержанию ↑

○ КАСКО с франшизой при ДТП

Когда оформлено два страховых полиса ОСАГО и КАСКО и автомобиль попал в аварию, то оформлять происшествие выгоднее по добровольному страхованию.

Преимущество этого способа заключается в том, что машину отправляют сразу на ремонт к официальному дилеру или в аккредитованное СТО без оформления независимой оценки, необходимости привлечения сотрудников ГИБДД.

Срок выдачи направления составляет 5 дней (по старому закону был 20 дней), полностью ремонт производится не позднее, чем в течение 30 дней с условием о продлении по согласованию со страховщиком и потерпевшей стороной. Это позволяет также избежать досудебных споров со страховой компанией, к примеру, при установлении суммы страхового возмещения.

Если случай попадает под франшизу по условиям или сроку действия договора, то возмещает ущерб или восстанавливает транспорт автовладелец за счет собственных средств. Остальная сумма компенсируется страховой компанией. Далее возможно оформление регрессного требования к виновнику происшествия.

Для этого нужно обратиться в страховую компанию, предоставившую возмещение, для получения всех документов в связи с произошедшим случаем.

Потребуются копия полиса КАСКО, квитанция об оплате франшизы, возмещение стоимости ремонта, техпаспорт на пострадавшее авто, свидетельство о регистрации, реквизиты банковского счета для перевода материального возмещения.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Можно ли вернуть франшизу с виновника, если ДТП произошло давно

Срок исковой давности по требованиям о возмещении ущерба составляет 1 год. В течение этого срока потерпевшая сторона, понесшая убытка, вправе предъявить требование к виновнику происшествия.

Вернуться к содержанию ↑

✔ Куда и кому возмещает франшизу виновник

Вернуть франшизу есть возможность с виновника.

Для этого потерпевшей стороне необходимо обратиться с пакетом услуг, включая полис КАСКО и документы из страховой компании о происшествии, нужно обратиться к страховщику виновной стороны с требованием о возмещении оплаченного за счет собственных средств ущерба в рамках франшизы. Нужно предоставить машину для освидетельствования. Также можно подать требования в рамках возмещения по полису ОСАГО и КАСКО одновременно.

Вернуться к содержанию ↑

Сюжет Первого канала: франшиза при страховании КАСКО.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Источник: http://TopUrist.ru/article/53893-kasko-s-franshizoy-i-bez.html